Вторая часть

Три года назад я проводил презентацию в крупном холдинге недвижимости. Среди слушателей был финансовый директор холдинга, который сказал:

«Финансовый учет автоматизировать невозможно!»

Настоящее заявление основано на том факте, что даже при наличии серьезных ERP-систем финансистам приходится заниматься формированием финансовой отчетности после окончания отчетного периода практически вручную.

В первых двух статьях tma-система описывалась мною как инструментально-прикладная методология, позволяющая автоматизировать в единой системе не только управленческий, но и финансовый учет, а следовательно и работу по формированию финансовой отчетности, так же как и работу по ведению счетов учета (счетоводство).

Почему же в условиях современных реалий вышеуказанный финансовый директор прав? Ведь мы не можем опровергнуть факты, на которых основывается его заявление.

Для ответа на этот вопрос необходимо разобраться с самыми элементарными основами бухгалтерского (финансового) учета, а заодно «поглумиться» над финансистами с точки зрения IT. Ведь именно финансисты дают технические задания для автоматизированного решения их специальных задач, а в результате сами же используют компьютер не иначе как печатную машинку.

Предполагая, что многие читатели Хабра малознакомы с основами бухгалтерского/финансового учета, распишу все более подробно с технической точки зрения. Выводы последуют дальше.

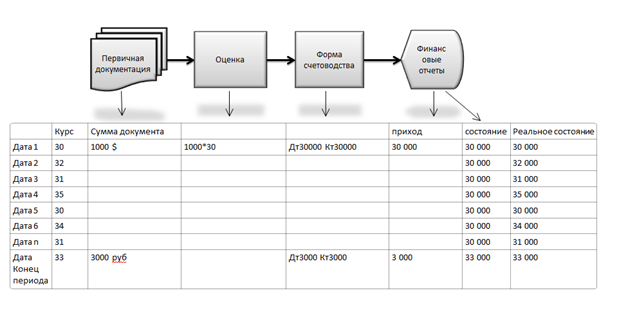

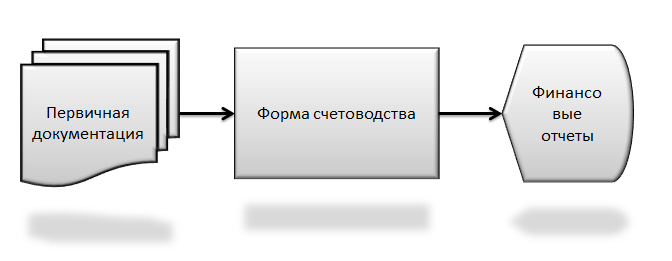

Для начала рассмотрим понятие формы счетоводства как технического устройства.

В сущности, форма счетоводства — это все то, что лежит между первичными документами и отчетностью. Это положение предполагает, что данные, первичных документов, образуют вход формы, а бухгалтерская (финансовая) отчетность — ее выход. Для всех, кроме бухгалтеров, форма — это черный ящик, ...

Соколов Я.В.

Именно в этом устройстве и существуют какие-то проблемы для автоматизации. IT специалисты давно уже плюнули на это «черноящечное» устройство и пытаются собрать верхушку пирамиды (финансовые отчеты), агрегируя значения различных управленческих отчетов. Достижений много, но формирование финансовых отчетов по-прежнему вызывает большие трудности. Давайте разберемся с этимустройством черным ящиком.

С точки зрения IT — это электронные первичные документы. В них отражаются все финансово-хозяйственные операции. Причем в одном документе таких операций может быть как одна, так и множество.

На самом деле, входом в форму счетоводства являются не сами первичные документы, а именно финансово-хозяйственные операции (любая единичная операция предприятия или физического лица, которая изменяет его финансовое состояние).

В реальной практике вход в форму происходит в момент «проведения» документа (обычно вручную :)), т.е. когда на базе первичного документа формируют так называемые «бухгалтерские проводки».

На английском языке эта часть процесса учета называется «bookkeeping» (единственное слово, где три буквы подряд задвоились). Этот процесс возник в «бумажном» учете, и перекочевал в компьютер без особой автоматизации.

Кто не знаком с этим понятием, подробнее можете прочитать здесь.

О, великая и могучая двойная запись! На нее молятся все бухгалтера, как на величайшую ценность, полученную свыше.

О, великие дебет с кредитом! Суммы значений которых, всегда равны благодаря этому дару свыше — двойной записи.

Бухгалтерам невдомек, что они давным-давно уже работают не с книгами и бумажными табличками, а с реляционными базами данных.

Введите поисковый запрос «недостатки двойной записи» или «disadvantages of double entry». Все что там найдете написано 100 лет назад.

О какой автоматизации финансового учета может идти речь при таких раскладах?!

Единственным реальным существенным недостатком всемогущей двойной записи является ее неспособность учитывать изменение стоимости во времени.

Здесь можно бросить камень и в IT огород. Например, открываете для учета любую современную ERP или другую систему с финансовыми функциями и первое, что необходимо указать — это в какой учетной валюте вы будете вести свой учет. После ввода первой операции изменение этой настройки невозможно (ну, или очень затруднительно). А ведь именно в этом проявляется наследие, полученное от двойной записи, которая насчитывает более пяти веков (если не считать древних инков с узелковой письменностью).

Для того, чтобы суммы по дебету были равны суммам по кредиту (читай: все положительные значения в учете равны всем отрицательным), учет ведется в единой учетной валюте. До того как данные попадают в черный ящик формы счетоводства их необходимо оценить (привести в значение учетной валюты). Если со временем стоимость меняется, то в черном ящике все остается по-прежнему.

Приведу пример:

Вы взяли кредит 1000 долларов, но банк вам перевел рубли по курсу ЦБ (1 доллар = 30 рублей) на день сделки. (пусть это будет первичным документом)

Ваша учетная валюта — рубли (мы ведь в России живем).

Согласно принципу двойной записи в учет должна попасть положительная сумма (на дебет счета) и отрицательная (на кредит другого счета), эти суммы должны быть в учетной валюте.

На счете Деньги прибыло 30 000 рублей, а на счете взаиморасчета с банком убыло — 30 000 рублей. Теперь у вас есть деньги и долг и в финансовых отчетах это отражается именно так.

На следующий день курс доллара по ЦБ изменился: 1 доллар = 31 рубль. Но ведь в учете у вас ничего не поменяется. У вас так и будет 30 000 рублей денег и 30 000 рублей долга, хотя долга у вас 1000 долларов, а значит на самом деле после изменения курса вы стали должны 31 000 рублей.

С этого момента бухгалтерия так и будет жить до конца отчетного периода, когда возникнет необходимость формирования корректных финансовых отчетов.

Для того чтобы отразить в учете действительное состояние необходимо сформировать первичный документ, отражающий финансово-хозяйственную операцию, которой в действительности не было. В случае с деньгами необходимо ввести курсовую поправку; в случае с ценностями и долгам – переоценку.

Казалось бы, данную процедуру можно автоматизировать, но возникают сложности с сохранением целостности данных. Необходимо поддерживать взаимосвязь между значением, на которое начислена переоценка, и самой переоценкой. Поскольку в случае корректировки самой суммы, необходимо корректировать и все переоценки на эту сумму.

На практике, в конце отчетного периода все эти курсовые поправки превращаются в реальную головную боль у всех финансистов.

Но и это еще далеко не все.

Поскольку нам приходится (в соответствии с принципом двойной записи) оценивать все в учетной валюте до занесения в учет (черный ящик), то при движении ценностей возникает понятие себестоимости, которое «впихивается» в учет. Здесь вам и FIFO, и порционный учет, и масса всего прочего. Только зачем это все в автоматизированном учете, если это относится к расчетным величинам?

Пример:

Вы купили единицу товара за 100 рублей. Она пролежала у вас на складе 2 месяца, а потом вы продали ее за 150 рублей. В тот момент поставщик продавал этот же товар уже по 120 рублей.

Вопрос: Ваша прибыль от продажи 50 рублей или 30 рублей.

Согласно всем канонам современных методов учета, ответ, конечно же, 50.

Но ведь есть здравый смысл! Если бы у вас на складе не было в наличии этой единицы, вы бы купили ее у поставщика за 120 и продали за 150 с наценкой 30. Следовательно, 20 рублей дохода вы получили не от продажи, а от того, что эта единица просто лежала у вас на складе. Другими словами это переоценка, которую двойная запись не умеет учитывать, а все каноны построены с учетом ее недостатка.

Должна быть возможность смотреть на себестоимость ценностей с различных точек зрения: FIFO; метод по средней; актуальная стоимость поставщика и др. На недостатках двойной записи мы ведем учет не только в единой учетной валюте, но и в единой системе себестоимости ценностей.

Из, казалось бы, одного маленького недостатка — основополагающего принципа двойной записи, вырастают тяжеловесные неповоротливые учетные автоматизированные комплексы, которые в реальности не справляются со своей задачей, а финансисты продолжают делать свою работу (формирование финансовых отчетов) фактически в ручную.

Мы вводим понятие общего управленческого учета TMA (Total Management Accounting) для определения класса систем, которые будут лишены вышеописанных недостатков.

Система класса tma должна обладать следующими свойствами:

— В учете отсутствует понятие учетной (опорной валюты);

— Триада финансовых отчетов формируется в любой валюте или другой учетной единице, при этом курсовые поправки и переоценки в отчетах должны быть сформированы эквивалентно этой валюте как учетной;

— Курсовые поправки и переоценки учитываются системно, т.е. нет необходимости вводить их как дополнительные операции;

— «Проведение» документов в учет должно быть автоматизировано;

— Возможность расчета отчетов в различных вариантах себестоимости.

Мы верим в то, что именно tma откроет новые, расширенные возможности финансового менеджмента, позволяя всем заинтересованным лицам контролировать бизнес в режиме реального времени и реальных ценностей и принимать правильные управленческие и стратегические решения.

Во всех трех статьях определения некоторым терминам давалось с целью конкретизировать то, что подразумевается в контексте. Я не претендую на опровержение или поправки уже сделанных в тех или иных источниках определений. Поэтому прошу не спорить относительно терминов.

С удовольствием отвечу на все вопросы в комментариях или в личке.

Три года назад я проводил презентацию в крупном холдинге недвижимости. Среди слушателей был финансовый директор холдинга, который сказал:

«Финансовый учет автоматизировать невозможно!»

Настоящее заявление основано на том факте, что даже при наличии серьезных ERP-систем финансистам приходится заниматься формированием финансовой отчетности после окончания отчетного периода практически вручную.

В первых двух статьях tma-система описывалась мною как инструментально-прикладная методология, позволяющая автоматизировать в единой системе не только управленческий, но и финансовый учет, а следовательно и работу по формированию финансовой отчетности, так же как и работу по ведению счетов учета (счетоводство).

Почему же в условиях современных реалий вышеуказанный финансовый директор прав? Ведь мы не можем опровергнуть факты, на которых основывается его заявление.

Для ответа на этот вопрос необходимо разобраться с самыми элементарными основами бухгалтерского (финансового) учета, а заодно «поглумиться» над финансистами с точки зрения IT. Ведь именно финансисты дают технические задания для автоматизированного решения их специальных задач, а в результате сами же используют компьютер не иначе как печатную машинку.

Предполагая, что многие читатели Хабра малознакомы с основами бухгалтерского/финансового учета, распишу все более подробно с технической точки зрения. Выводы последуют дальше.

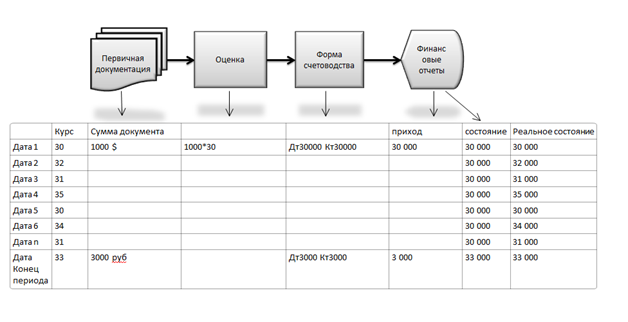

Для начала рассмотрим понятие формы счетоводства как технического устройства.

В сущности, форма счетоводства — это все то, что лежит между первичными документами и отчетностью. Это положение предполагает, что данные, первичных документов, образуют вход формы, а бухгалтерская (финансовая) отчетность — ее выход. Для всех, кроме бухгалтеров, форма — это черный ящик, ...

Соколов Я.В.

Именно в этом устройстве и существуют какие-то проблемы для автоматизации. IT специалисты давно уже плюнули на это «черноящечное» устройство и пытаются собрать верхушку пирамиды (финансовые отчеты), агрегируя значения различных управленческих отчетов. Достижений много, но формирование финансовых отчетов по-прежнему вызывает большие трудности. Давайте разберемся с этим

Первичные документы

С точки зрения IT — это электронные первичные документы. В них отражаются все финансово-хозяйственные операции. Причем в одном документе таких операций может быть как одна, так и множество.

На самом деле, входом в форму счетоводства являются не сами первичные документы, а именно финансово-хозяйственные операции (любая единичная операция предприятия или физического лица, которая изменяет его финансовое состояние).

В реальной практике вход в форму происходит в момент «проведения» документа (обычно вручную :)), т.е. когда на базе первичного документа формируют так называемые «бухгалтерские проводки».

На английском языке эта часть процесса учета называется «bookkeeping» (единственное слово, где три буквы подряд задвоились). Этот процесс возник в «бумажном» учете, и перекочевал в компьютер без особой автоматизации.

Двойная запись

Кто не знаком с этим понятием, подробнее можете прочитать здесь.

О, великая и могучая двойная запись! На нее молятся все бухгалтера, как на величайшую ценность, полученную свыше.

О, великие дебет с кредитом! Суммы значений которых, всегда равны благодаря этому дару свыше — двойной записи.

Бухгалтерам невдомек, что они давным-давно уже работают не с книгами и бумажными табличками, а с реляционными базами данных.

Введите поисковый запрос «недостатки двойной записи» или «disadvantages of double entry». Все что там найдете написано 100 лет назад.

О какой автоматизации финансового учета может идти речь при таких раскладах?!

Единственным реальным существенным недостатком всемогущей двойной записи является ее неспособность учитывать изменение стоимости во времени.

Здесь можно бросить камень и в IT огород. Например, открываете для учета любую современную ERP или другую систему с финансовыми функциями и первое, что необходимо указать — это в какой учетной валюте вы будете вести свой учет. После ввода первой операции изменение этой настройки невозможно (ну, или очень затруднительно). А ведь именно в этом проявляется наследие, полученное от двойной записи, которая насчитывает более пяти веков (если не считать древних инков с узелковой письменностью).

Для того, чтобы суммы по дебету были равны суммам по кредиту (читай: все положительные значения в учете равны всем отрицательным), учет ведется в единой учетной валюте. До того как данные попадают в черный ящик формы счетоводства их необходимо оценить (привести в значение учетной валюты). Если со временем стоимость меняется, то в черном ящике все остается по-прежнему.

Приведу пример:

Вы взяли кредит 1000 долларов, но банк вам перевел рубли по курсу ЦБ (1 доллар = 30 рублей) на день сделки. (пусть это будет первичным документом)

Ваша учетная валюта — рубли (мы ведь в России живем).

Согласно принципу двойной записи в учет должна попасть положительная сумма (на дебет счета) и отрицательная (на кредит другого счета), эти суммы должны быть в учетной валюте.

На счете Деньги прибыло 30 000 рублей, а на счете взаиморасчета с банком убыло — 30 000 рублей. Теперь у вас есть деньги и долг и в финансовых отчетах это отражается именно так.

На следующий день курс доллара по ЦБ изменился: 1 доллар = 31 рубль. Но ведь в учете у вас ничего не поменяется. У вас так и будет 30 000 рублей денег и 30 000 рублей долга, хотя долга у вас 1000 долларов, а значит на самом деле после изменения курса вы стали должны 31 000 рублей.

С этого момента бухгалтерия так и будет жить до конца отчетного периода, когда возникнет необходимость формирования корректных финансовых отчетов.

Для того чтобы отразить в учете действительное состояние необходимо сформировать первичный документ, отражающий финансово-хозяйственную операцию, которой в действительности не было. В случае с деньгами необходимо ввести курсовую поправку; в случае с ценностями и долгам – переоценку.

Казалось бы, данную процедуру можно автоматизировать, но возникают сложности с сохранением целостности данных. Необходимо поддерживать взаимосвязь между значением, на которое начислена переоценка, и самой переоценкой. Поскольку в случае корректировки самой суммы, необходимо корректировать и все переоценки на эту сумму.

На практике, в конце отчетного периода все эти курсовые поправки превращаются в реальную головную боль у всех финансистов.

Но и это еще далеко не все.

Поскольку нам приходится (в соответствии с принципом двойной записи) оценивать все в учетной валюте до занесения в учет (черный ящик), то при движении ценностей возникает понятие себестоимости, которое «впихивается» в учет. Здесь вам и FIFO, и порционный учет, и масса всего прочего. Только зачем это все в автоматизированном учете, если это относится к расчетным величинам?

Пример:

Вы купили единицу товара за 100 рублей. Она пролежала у вас на складе 2 месяца, а потом вы продали ее за 150 рублей. В тот момент поставщик продавал этот же товар уже по 120 рублей.

Вопрос: Ваша прибыль от продажи 50 рублей или 30 рублей.

Согласно всем канонам современных методов учета, ответ, конечно же, 50.

Но ведь есть здравый смысл! Если бы у вас на складе не было в наличии этой единицы, вы бы купили ее у поставщика за 120 и продали за 150 с наценкой 30. Следовательно, 20 рублей дохода вы получили не от продажи, а от того, что эта единица просто лежала у вас на складе. Другими словами это переоценка, которую двойная запись не умеет учитывать, а все каноны построены с учетом ее недостатка.

Должна быть возможность смотреть на себестоимость ценностей с различных точек зрения: FIFO; метод по средней; актуальная стоимость поставщика и др. На недостатках двойной записи мы ведем учет не только в единой учетной валюте, но и в единой системе себестоимости ценностей.

Вывод:

Из, казалось бы, одного маленького недостатка — основополагающего принципа двойной записи, вырастают тяжеловесные неповоротливые учетные автоматизированные комплексы, которые в реальности не справляются со своей задачей, а финансисты продолжают делать свою работу (формирование финансовых отчетов) фактически в ручную.

Мы вводим понятие общего управленческого учета TMA (Total Management Accounting) для определения класса систем, которые будут лишены вышеописанных недостатков.

Система класса tma должна обладать следующими свойствами:

— В учете отсутствует понятие учетной (опорной валюты);

— Триада финансовых отчетов формируется в любой валюте или другой учетной единице, при этом курсовые поправки и переоценки в отчетах должны быть сформированы эквивалентно этой валюте как учетной;

— Курсовые поправки и переоценки учитываются системно, т.е. нет необходимости вводить их как дополнительные операции;

— «Проведение» документов в учет должно быть автоматизировано;

— Возможность расчета отчетов в различных вариантах себестоимости.

Мы верим в то, что именно tma откроет новые, расширенные возможности финансового менеджмента, позволяя всем заинтересованным лицам контролировать бизнес в режиме реального времени и реальных ценностей и принимать правильные управленческие и стратегические решения.

Во всех трех статьях определения некоторым терминам давалось с целью конкретизировать то, что подразумевается в контексте. Я не претендую на опровержение или поправки уже сделанных в тех или иных источниках определений. Поэтому прошу не спорить относительно терминов.

С удовольствием отвечу на все вопросы в комментариях или в личке.