С недавнего времени я стал ярым фанатом пластиковых карт. Это очень удобно — у тебя всегда с собой достаточная сумма денег, хотя кошелек не ломится от бумажных купюр. Я привык расплачиваться карточкой, как в магазинах, так и в ресторанах и кафешках.

На конференции UsereXperience 2009, я был на выступлении Марата Абасалиева из Payonlinesystem, на котором он рассказал про очень простой, но эффективный способ обезопасить себя от мошенников.

Рассмотрим ситуацию, когда вы расплачиваетесь карточкой в кафе или ресторане. Вам принесли счет, вы вложили карточку, а затем вас просят расписаться. Но, недобросовестный официант по пути к кассе, может например сфотографировать, запомнить или записать номер карточки, ФИО и CVC код. А потом, вам придет счет на 100 или несколько тысяч долларов за услуги и товары, которые вы не покупали. Далее последуют разборы полетов с банком, которые могут затянуться на месяцы.

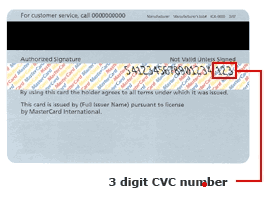

Хотите избежать такой ситуации? Тупо, заклейте CVC код, скотчем или наклейкой, причем такой, которую нельзя будет наклеить второй раз. Все данные карточки абсолютно бесполезны без CVC кода! А если, вам принесут карточку с отклеиным CVC кодом, можете смело поднимать скандал и блокировать карту.

А ты уже заклеил свой CVC код?

Udpate: следующий пост видимо будет — еще 10 вариантов защиты от пользователей Хабра :)

На конференции UsereXperience 2009, я был на выступлении Марата Абасалиева из Payonlinesystem, на котором он рассказал про очень простой, но эффективный способ обезопасить себя от мошенников.

Рассмотрим ситуацию, когда вы расплачиваетесь карточкой в кафе или ресторане. Вам принесли счет, вы вложили карточку, а затем вас просят расписаться. Но, недобросовестный официант по пути к кассе, может например сфотографировать, запомнить или записать номер карточки, ФИО и CVC код. А потом, вам придет счет на 100 или несколько тысяч долларов за услуги и товары, которые вы не покупали. Далее последуют разборы полетов с банком, которые могут затянуться на месяцы.

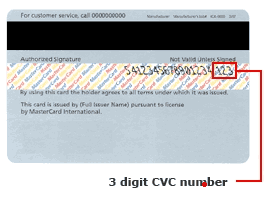

Хотите избежать такой ситуации? Тупо, заклейте CVC код, скотчем или наклейкой, причем такой, которую нельзя будет наклеить второй раз. Все данные карточки абсолютно бесполезны без CVC кода! А если, вам принесут карточку с отклеиным CVC кодом, можете смело поднимать скандал и блокировать карту.

А ты уже заклеил свой CVC код?

Udpate: следующий пост видимо будет — еще 10 вариантов защиты от пользователей Хабра :)