Если вам известно, что такое бухгалтерский баланс, можете закончить чтение на этом. Если же баланс ускользнул от внимания, тогда, возможно, вас заинтересует его нехитрое, вместе с тем неординарное устройство.

Сейчас я коротко и по возможности доступно объясню, что бухгалтерский баланс такое и с какой стати ему балансировать.

Начну с того, что бухгалтерия регистрирует используемые в хозяйственной деятельности вещи.

Ну регистрирует и регистрирует, при чем здесь баланс? При том, что вещи поступают на предприятие и выбывают с него, тем самым регистрация вещи осуществляется дважды: по приходу и расходу. У каждой регистрируемой в бухгалтерии вещи имеется приход – момент поступления на предприятие (условный +), и расход – момент выбытия с предприятия (условный –).

В общем случае приход одной вещи соседствует с расходом другой. Это обусловлено одной из двух причин:

• либо законом сохранения материи (применительно к бухгалтерии случаем, когда вещь переименовывается в связи с изменением характеристик, при этом считается, что одна вещь выбыла, а другая взамен нее поступила),

• либо торговым обменом, когда одна вещь обменивается на другую де-факто.

Возьмем для примера второй пункт: предположим, мы купили холодильник. Это означает: деньги выбыли, холодильник поступил, – все в рамках одной хозяйственной операции.

Приход одной вещи и одновременный расход другой – это, в совокупности, бухгалтерская запись, или бухгалтерская проводка с их знаменитыми дебетом и кредитом.

В подобной одновременной регистрации одной вещи по приходу (дебету) и второй по расходу (кредиту) заключается сущность т.н. двойной записи – но это к слову.

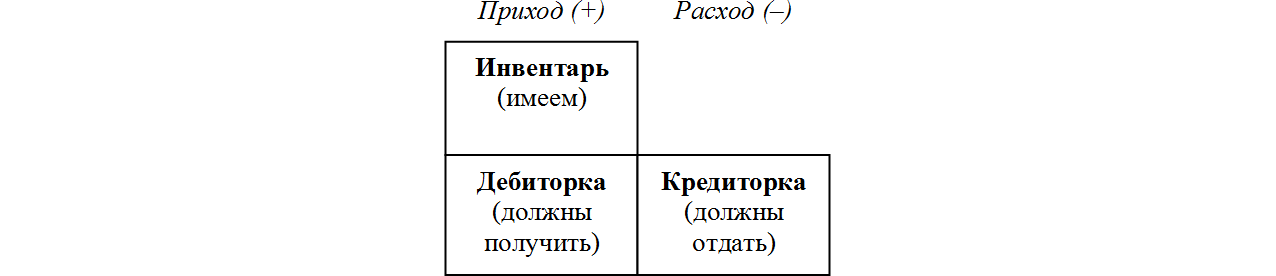

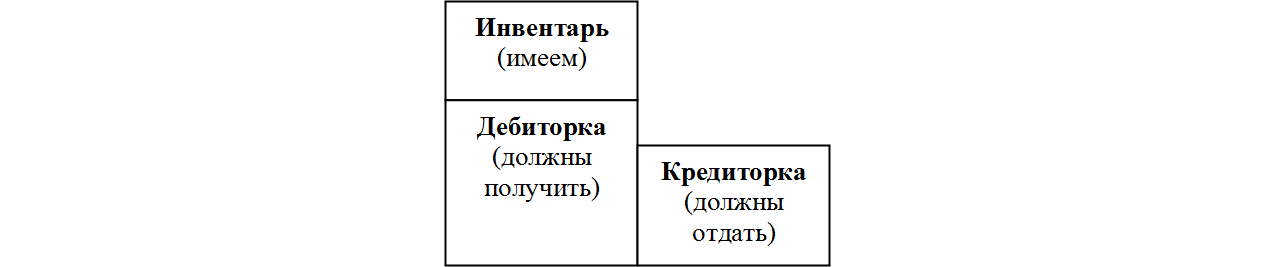

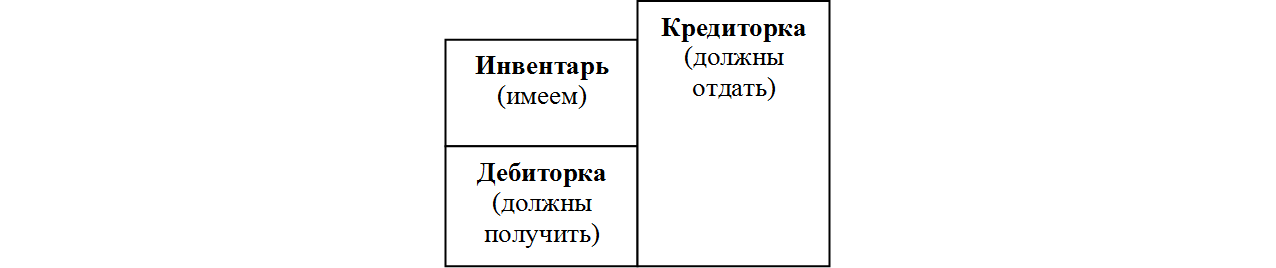

А что же бухгалтерский баланс? Он показывает объекты, которые значатся на предприятии на настоящий момент. Такие объекты называются инвентарем. То есть инвентарь – это вещи, зарегистрированные по приходу (те, которые уже поступили на предприятие) и не зарегистрированные по расходу (те, которые с предприятия еще не выбыли).

Обозначим список таких вещей графически, в виде списка.

Какой здесь – в простом списке вещей, удовлетворяющих некоторым условиям, – может быть баланс? Никакого, разумеется.

Но погодите.

В хозяйственной деятельности учитываются не только наличные вещи, то есть инвентарь, но и вещи будущие, поступление которых ожидается, – допустим, в связи с заключенным договором. Формальное отличие от инвентаря: регистрация не текущего поступления, а будущего, – наличная вещь (инвентарь) уже поступила, а будущая вещь только ожидается к поступлению, но все равно регистрируется.

Правда, имеется одна тонкость, и существенная. Бухгалтерия не умеет регистрировать объекты будущей датой: в рамках одной бухгалтерской записи-проводки дата должна быть одна – текущая. Поэтому вместо будущего прихода объекта регистрируется текущее обязательство.

Инвентарь – то, что предприятие имеет, а дебиторское обязательство, или попросту дебиторка – то, что предприятие должно получить. Такого объекта как дебиторка в природе не существует, однако под ней подразумевается вполне себе существующая вещь, которая в соответствии с юридическими нормами должна поступить на предприятие (в будущем).

Понятное дело, одно должно быть отделено от другого.

Почему дебиторка, а не просто обязательства? Потому что помимо дебиторки существует еще кредиторка – кредиторские обязательства: то, что предприятие в соответствии с юридическими нормами должно отдать.

По сути, это будущий расход объекта.

Но в связи с названными выше обстоятельствами регистрируется не будущий расход объекта, а обязательство – на этот раз кредиторское.

Смотрите, что получается: нормальные вещи всегда сначала регистрируются сначала по приходу, затем по расходу, а кредиторка – сначала по расходу, затем по приходу. Все невозможности регистрировать два объекта одной бухгалтерской проводки разными датами, вследствие чего приходится регистрировать не будущий расход реального объекта, а некое не существующее в действительности обязательство. Вот к каким незаурядным последствиям приводят ошибки в учетной методологии!

Поскольку кредиторка противоположна инвентарю и дебиторке по знаку (не плюс, а минус), то при графическом отображении она помещается в отдельную колонку.

Ответьте, присутствует здесь баланс (равенство между двумя колонками – положительной и отрицательной)? Не присутствует и присутствовать не может.

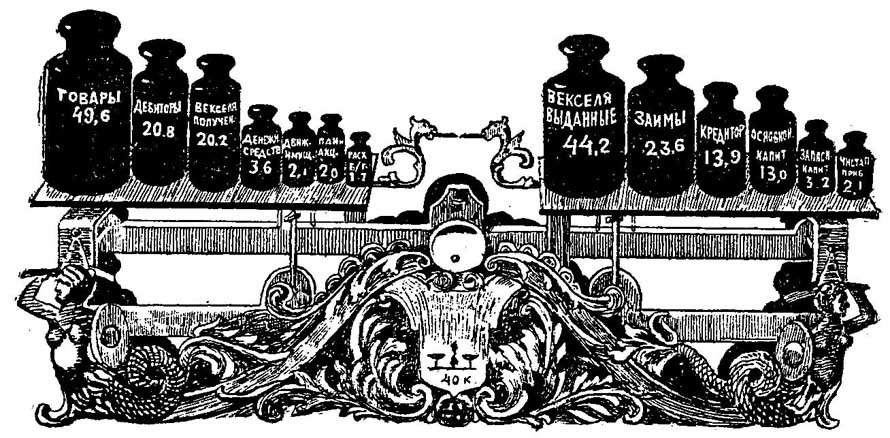

В рамках отдельного предприятия три рассмотренных типа объектов никак между собой не коррелируют. Соотношение может быть любым – таким, к примеру (благоприятным):

Или таким (менее благоприятным):

Или даже таким (что означает: предприятие – фактический банкрот, поскольку, даже распродав все имущество и сполна получив от должников, не сможет расплатиться с кредиторами):

Если равенство положительной и отрицательной колонок и имеет место, то это чистая случайность, никак не закономерность.

Нет баланса, короче. Но конечно, только в рамках одного предприятия. Если все балансы всех предприятий и физических лиц совместить в одном балансе (как говорят в бухгалтерии, консолидировать), то получится… что, по-вашему? Баланс, в котором имеется один инвентарь.

Дебиторка и кредиторка – величины равные и противоположные по знаку: если кто-то должен отдать, то кто-то должен и получить, причем ровно столько же. Значит, при консолидации балансов всех участников хозяйственной деятельности в один баланс дебиторка и кредиторка окажутся зачтены в качестве долгов самому себе, в результате чего останется инвентарь – все задействованное в хозяйственной деятельности человечества имущество. Что предполагалось изначально, когда мы взялись составить баланс, единый для всех участвующих в хозяйственной деятельности лиц.

Вот еще любопытная, чисто бухгалтерская фича.

Представьте, что предприятие имеет инвентарь – допустим, холодильник. Имеет – значит, холодильник зарегистрирован по приходу. Предположим теперь, что предприятие обязалось (по договору, по договору) данный холодильник передать и даже деньги вперед за него получило, то есть имеет место заурядная купля-продажа с отсрочкой передачи предмета. По существу дела, должен быть зарегистрирован будущий расход холодильника.

Ничего странного не замечаете? Зарегистрирован (в прошлом) приход холодильника и должен быть зарегистрирован его же, этого самого холодильника, будущий расход.

Однако по бухгалтерии, благодаря ее извращенной методологии, проходит два объекта, вроде бы не имеющих друг к другу отношения: наличный объект (холодильник) и кредиторское обязательство (по передаче холодильника покупателю).

Во как: холодильник один, но регистрируется два объекта, один положительный (по приходу), второй отрицательный (по расходу)!

Но хватит о поэтическом, вернемся к бухгалтерскому балансу, до которого непонятно как добраться. Как было сказано, баланса нет и не предвидится – имеются две противоположные по знаку, но категорически отказывающиеся уравниваться колонки:

Откуда же берется баланс?

Вы не поверите: он создается искусственно. Недостающая часть, под названием капитала, помещается в меньшую колонку – и дело в шляпе.

Достигается это посредством регистрации капитала в качестве объекта учета (хотя капитал вполне можно было вычислять расчетным порядком), следующим образом.

В общем случае изменения объектов взаимообусловлены и противоположны по знаку. Почему – говорилось: из-за торгового обмена и закона сохранения материи. Однако встречаются хозяйственные операции, в которых должен быть задействован один объект вместо двух: не совершать такие операции или не замечать их не представляется возможным.

Допустим, вещь испортилась, пришлось ее выбросить. Имеет место, с одной стороны, уменьшение инвентаря, а с другой стороны… как ни крути, вторая вещь отсутствует.

Вторая вещь отсутствует в природе и хозяйственной практике, но только не в бухгалтерии, в которой регистрируется подставной объект под названием капитал: подставной – потому что просто подставляется взамен отсутствующего объекта, и все. Поскольку суммы по приходу и расходу (дебету и кредиту) бухгалтерской проводки всегда равны, возникает баланс положительной и отрицательной колонок, с самой первой бухгалтерской проводки, какой бы она ни была. Допустим, с такой:

Никакие последующие изменения не могут данный баланс поколебать, поскольку воздействуют на колонки баланса всегда равнозначно:

либо уменьшают и одновременно увеличивают одну из колонок (такие изменения называются пермутациями);

либо равнозначно уменьшают или увеличивают одновременно обе колонки (такие изменения баланса называются модификациями).

Как вы понимаете, равенство сохраняется за счет того, что колонки баланса имеют разные знаки.

А теперь еще раз повторяю: бухгалтерский баланс – искусственное образование, не имеющее ничего общего с хозяйственными реалиями. В реальном предприятии никакого баланса нет, он достигается за счет искусственного, в методологических целях, восполнения недостающей разницы посредством регистрации несуществующего объекта – капитала.

Лишь одна цитата, известного в начале прошлого века Г.А. Бахчисарайцева:

«Тут поразительное отсутствие всякого здравого смысла. Еще удивительнее то, что «разнеся» обороты по закону двойной записи, эти бухгалтера получают равные итоги по «Дебету» и «Кредиту» счетов и восторгаются, заявляя: «Вот еще один основной закон бухгалтерии! Итог левых сторон равен итогу правых сторон» (счетов). И этот «самостоятельный» (!), с их, конечно, точки зрения, закон они называют «законом Баланса» или «законом Баланса счетов». Может ли быть что-нибудь наивнее! К двум равным величинам прибавить поровну, получить в итоге поровну и… кричать: «основной закон счетоводства – закон Баланса, как следствие (?!) закона двойной записи»! Господа! математика подобные истины называет просто «аксиомами», и вы напрасно увлекаетесь (и других увлекаете) своими краткохвостыми законами».

Справедливости ради стоит заметить, что существуют десятки т.н. счетных теорий, пытающихся обосновать существование бухгалтерского баланса в качестве объективного феномена. Нет смысла обсуждать их с неспециалистами, поскольку «объективность» бухгалтерского баланса очевидна. Кто-нибудь сомневается в том, что, в случае официальной отмены бухгалтерского баланса предприниматели прекратят им пользоваться?

По-хорошему, бухгалтерский баланс может быть сведен к простейшему перечню вещей – реальных, в их физическом воплощении, – с указанием того, какие из вещей присутствуют на предприятии в настоящий момент, какие подлежат получению, а какие – отдаче.

Такова форма объективного, а не надуманного баланса. Но конечно, именовать данную отчетную форму балансом окажется уже невозможным.