Банковские услуги существенны. Банки – нет.

Билл Гейтс

За несколько десятилетий информационные технологии изменили мир до неузнаваемости. Применительно к банковскому сектору и финансовым институтам чаще всего поднимаются вопросы государственного регулирования и защиты информации, а также вопросы противодействия отмыванию доходов, полученных преступным путем. Однако это не единственные вызовы, стоящие перед финансовым сектором. Клиентские потребности и привычки меняются с течением времени, и информационные технологии – один из важнейших драйверов.

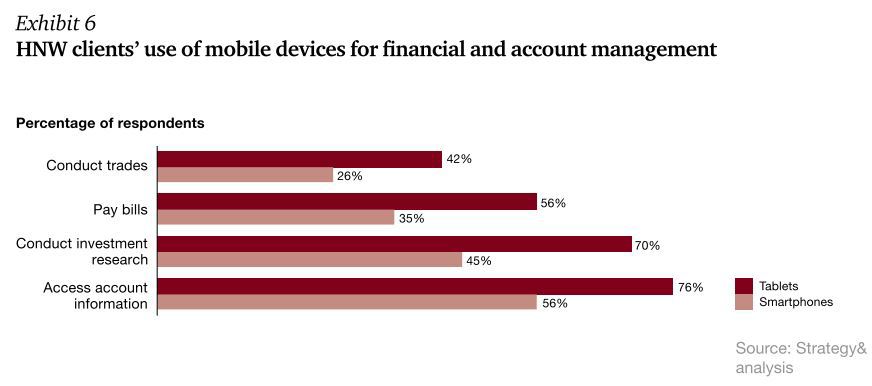

Так, обеспеченные клиенты уже сейчас используют мобильные устройства не только для доступа к информации по счету и оплаты счетов, но и для заключения сделок.

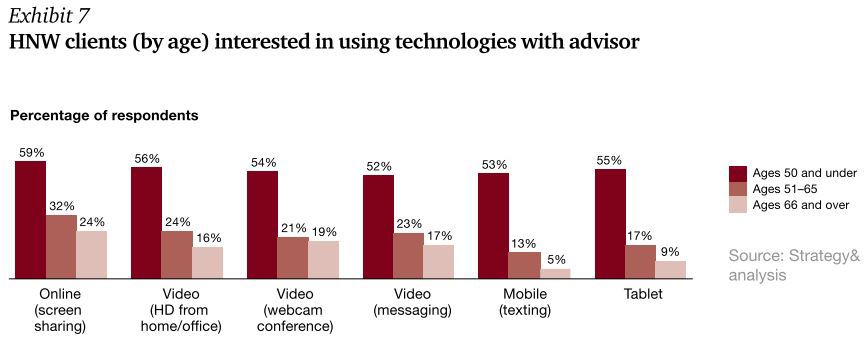

Но дело не только в ежедневном использовании планшетов и смартфонов. Новое поколение клиентов требует новых каналов коммуникации и современных форм взаимодействия. При этом подобный запрос поступает, в том числе и от старшего поколения.

Давайте попробуем проанализировать, какие вызовы стоят перед индустрией управления благосостоянием, обслуживающей интересы самых искушенных клиентов.

Поставщики услуг

Физических лиц со свободными инвестируемыми активами от одного миллиона долларов обслуживает особая группа поставщиков финансовых (и не только) услуг. Основная задача – сохранение и приумножение благосостояния. К этой группе условно можно отнести:

- прайвет бэнкинг (private banking) – специальные подразделения универсальных или инвестиционных банков, а также независимые банки, обслуживающие только состоятельных клиентов;

- управляющие благосостоянием – отдельные компании, которые помогут и с управлением активами, и подберут жилье премиум-класса в Лондоне, и посоветуют правильный университет для детей;

- семейные офисы – отдельные структуры, создающиеся под интересы конкретной семьи с уникальным набором услуг, чаще всего финансового характера.

Немного фактов

- Американский миллионер использует в среднем 2,8 социальных сетей и имеет 110 контактов

- Почти половина самых обеспеченных европейцев используют Facebook

- Лишь 22 из 50 банков оптимизировали свои вебсайты для смартфонов

- По оценкам экспертов, к 2030 году количество онлайн-клиентов банков в Германии составит 44 млн. человек (против 27 млн. в 2010 году)

- Более 50% обеспеченных европейцев рассматривают социальные медиа как важный канал коммуникаций со своим банком

Новые правила игры

Крис Питтс, канадский партнер PwC называет шесть стратегических мегатрендов, к которым индустрии управления благосостоянием необходимо готовиться уже сейчас. Технологические изменения – один из них, наряду с развивающимися рынками, конкуренцией за природные ресурсы, государственным регулированием, демографическими, социальными и поведенческими изменениями. Управляющий активами, который успешно использует данные, найдет новые возможности для своего бизнеса. В то же время, есть и значительные угрозы для сегодняшних игроков. В будущем ожидается возрастание роли технологически вооруженных управляющих. Хорошо технологически структурированное решение, направленное на массовый рынок, может полностью поменять правила игры. Представьте себе, что завтра Google начнет заниматься управлением активами и инвестициями.

Технологии необходимы для эффективного обмена информацией между участниками инвестиционного процесса, в первую очередь, между управляющим состоянием и клиентом. При этом подходы к рынкам Индии и Китая сильно отличаются от работы, например, в Канаде. В таких условиях возрастают требования к архитектуре информационных систем и возможности масштабирования. Так, при проектировании мобильного решения для денежных переводов, необходимо быть готовым к соответствию регуляторным требованиям о раскрытии информации (например, FATCA). Это особенно важно при выходе на развивающиеся рынки с большим количеством потенциальных потребителей. В обозримом будущем можно ожидать значительные капитальные вложения в IT со стороны сервис-провайдеров, которые хотят работать с данными в индустрии управления благосостоянием. Хотя агрегированные клиентские отчеты остаются главной задачей на сегодняшний день, управление данными и вопросы безопасности могут стать приоритетом номер один в ближайшие год-два. Два других «горячих» вопроса – CRM и клиентские интерфейсы.

Еще один повод для финансовых институтов задуматься – стремительно устаревающие системы. Потребителю нужны интегрированные решения более высокого качества, легкодоступные, предоставляющие актуальную информацию в реальном времени.

Аутсорсинг

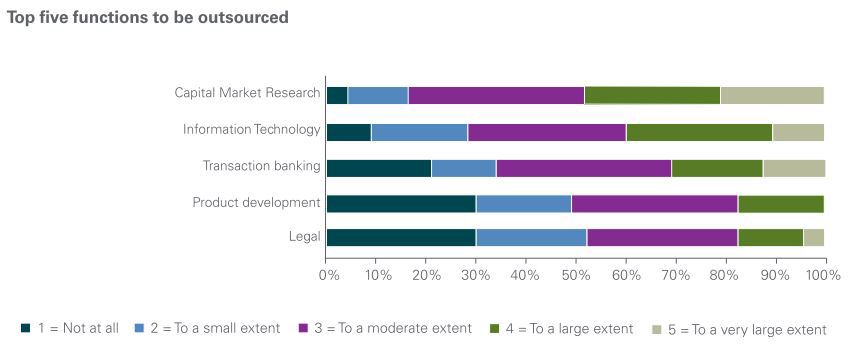

Безусловно, финансовые институты осознают стремительно возрастающую роль технологий в бизнесе. Описанные вызовы могут стимулировать новые форматы взаимодействия. Зачастую собственных компетенций недостаточно, к тому же разработка решений in-house – дорогое удовольствие. В 2013 году компанией KPMG были проведены интервью с 39 руководителями швейцарских банков. По данным исследования, информационные технологии входят в пятерку функций, которые банки будут передавать на аутсорсинг в ближайшие 10 лет. При этом большинство респондентов, склоняется к передаче «умеренного» или «значительного» количества задач (ответы «3» и «4» по пятибалльной шкале). Интересна позиция 10%, планирующих передать на аутсорсинг абсолютное большинство IT-функций.

Спрос на собственных специалистов

Семейные офисы исследуются редко. Это связано со сложностями получения информации, касающейся таких структур, а также широкой интерпретацией самого понятия. За исключением представителей отрасли управления благосостоянием ими мало кто интересовался. В 2014 году Центр управления благосостоянием и филантропии бизнес-школы СКОЛКОВО провел несколько десятков интервью с крупнейшими российскими предпринимателями, в том числе с богатейшими бизнесменами России по версии Forbes. Один из вопросов касался потребности в собственных специалистах. Оказалось, что более трети респондентов хотели бы иметь (или уже имеют) собственных IT-специалистов в рамках своего семейного офиса.

По заявлению Family Office Association, позиция директора по информационным технологиям (Director of Information Technology/CIO) часто недооценивается в семейных офисах. В подобных структурах зачастую узкоспециализированные программные требования, и роль CIO состоит в координации всей технической инфраструктуры. Основные задачи – обеспечить единство и взаимодействие предпринимательской семьи, усилить контроль за семейным офисом и сократить расходы. Уровень заработной платы такого специалиста — $75,000-$150,000 в год, в зависимости от сложности поставленных задач.

Сценарии 2030

Профессор Теодоро Д. Кокка (Dr. Teodoro D. Cocca) предлагает 4 сценария развития ситуации в индустрии управления благосостоянием в ближайшие 15 лет.

Сценарий 1: Без перемен

Большинство клиентов отвергнет интеграцию информационных технологий в банковский бизнес. Скандалы, связанные с взломами банков, проблемы безопасности и защиты личной жизни клиентов среди первых инноваторов окончательно подорвут доверие обеспеченных клиентов. Более строгое регулирование будет препятствовать созданию новых компаний в финансовом секторе. У банков не будет острой необходимости перестраивать свои бизнес-модели. К 2030 году финансовые услуги оказываются традиционным способом – путем личных встреч с финансовыми консультантами.

Сценарий 2: Эволюционный

Обеспеченные клиенты обслуживаются в надежных и проверенных временем банках, а последние комбинируют традиционные услуги, физическое присутствие и новые каналы коммуникации, включая социальные медиа. Современные технологии помогают взаимодействию управляющего капиталом и клиента, но при этом сложный и комплексный характер услуг не позволяет перейти полностью в виртуальный режим. Успешные инновационные решения покупаются и интегрируются банками в свои бизнес-модели. Постоянный мониторинг новых решений становится необходимым для лидеров рынка.

Сценарий 3: Apple и Facebook создают «iWealth»

Традиционные поставщики услуг оказались полностью неспособны оптимизировать свои бизнес-модели под стремительно меняющиеся запросы клиентов. На первый план выходят компании, в прошлом не связанные с финансовым сектором. Первый в мире виртуальный банк, созданный Apple и Facebook становится новой силой в бизнесе по управлению активами. К 2030 году iWealth пользуются 5 млн миллионеров по всему миру. Эта сеть клиентов в то же время является и ключевым «активом» новой компании. iWealth доводит до совершенства дизайн и клиентские интерфейсы, а сами финансовые продукты разрабатываются традиционными банками, которые теперь уже никогда не работают с клиентами напрямую.

Сценарий 4: Собственный виртуальный банк

«iWealth» и аналогичные компании предоставляют доступ к продуктам ограниченного количества поставщиков услуг, в то время как потребителю нужна еще большая гибкость в выборе. Клиент создает собственный виртуальный агрегатор финансовых услуг исходя из своих потребностей. При этом любое из звеньев в цепи набора услуг является взаимозаменяемым. Банки предоставляют техническую инфраструктуру, не взаимодействуя с клиентом напрямую.

Сценарии 2 и 3 оцениваются как наиболее вероятные.

Источники

- Конференция «Частное благосостояние в России» — Центр управления благосостоянием и филантропии бизнес-школы СКОЛКОВО, 25 ноября 2014 года

- C. Pitts, “The Future of Wealth Management,” CFA Inst. Conf. Proc. Q., vol. 31, no. 2, pp. 24–31, Jan. 2014.

- Private Banking Survey 2013: Success through innovation — KPMG, 2013

- Talking Wealth Management Digital — Booz & Company, 2013

- Online Banking and Demography – Future Generations Will Take Online (Banking) for Granted — Dapp, T., Deutsche Bank Research, 2013

- Social Media Study — Assentium, 2012

- Creating a Single Family Office for Wealth Creation and Family Legacy Sustainability — A. J. Robles, Family Office Association, 2009.

- Five Social Networking Sites Of The Wealthy — Forbes, 2008