Иногда полезно сделать шаг назад и вглядеться в общую картину. К примеру, если вы представляете венчурный капитал, полезно задаться вопросом, сможете ли вы обеспечить больший возврат капитала, вкладывая только в корпорации, или потребительские компании, или лучше инвестировать и в те и в другие? Как опыт инвестирования и тенденции выходов из инвестиционных проектов за последние пять лет должны повлиять на размер вашего фонда и избранную стратегию?

В общем, венчурный капитал должен увеличивать ценность компании и обеспечивать распределение прибыли для инвесторов. Не сможете справиться с этим, и разоритесь. Поэтому, мы подумали, что важно исследовать стабильность рынка инвестиций за недавнее прошлое, собрав данные через Pitchbook и Capital IQ. Некоторые из результатов наших исследований представлены ниже.

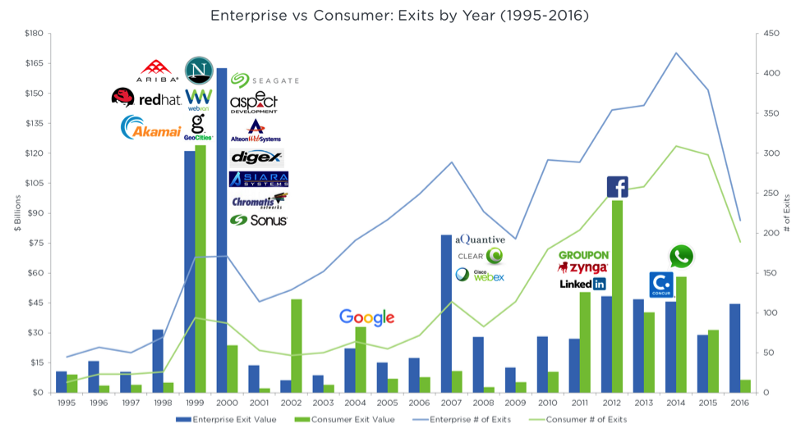

Начиная с 1995 года, количество выходов из инвестиционных проектов в корпорациях значительно превысило количество выходов из вложений в потребительские компании (сравните голубую линию с зеленой). За последние пять лет стоимость сделок в потребительском секторе регулярно превышала стоимость сделок выхода в корпоративном секторе в год. Отметьте, что выходная стоимость при первичном размещении акций основывается на совокупной рыночной капитализации на момент выхода на биржу.

Корпорации против потребительских компаний: выходы в год (1995-2016)

Данные с 1995 года указывают на то, что увеличение стоимости техкорпораций, наблюдаемое годами, часто вызвано несколькими сделками выхода, в то время как в потребительском секторе стоимость повышается после одной крупной сделки выхода. Такая концентрация повышения стоимости потребительских компаний становится очевидной при сопоставлении корпораций и потребительских компаний на графике. Означает ли данная тенденция, что гораздо сложнее полагаться на возврат инвестиций в потребительском секторе, учитывая, что там меньше пиковых значений?

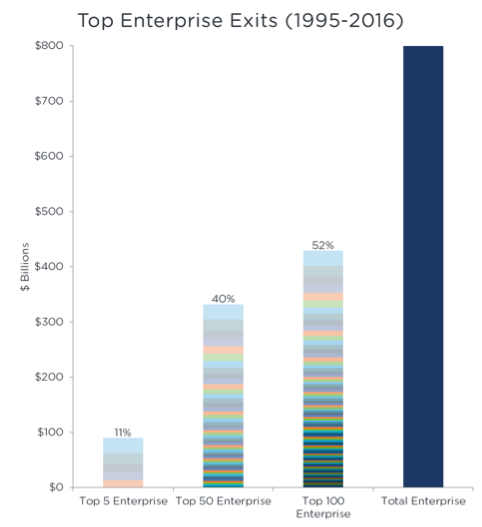

Крупнейшие сделки выхода в корпорациях (1995-2016)

Крупнейшие сделки выхода в потребительских компаниях (1995—2016)

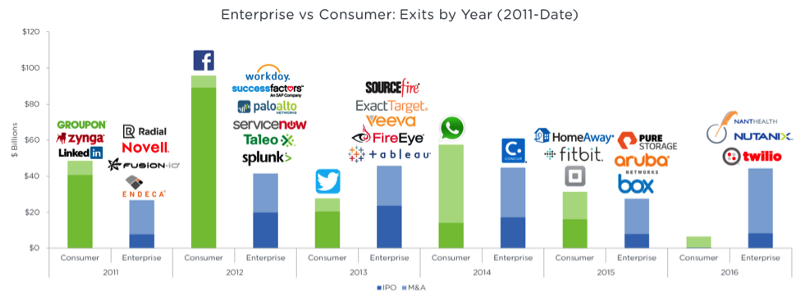

Тенденция всплесков увеличения стоимости потребительских компаний четко проявляется при изучении сделок за последние пять лет. Прибыль от инвестиций в крупные потребительские компании, типа Facebook, Twitter или WhatsApp зачастую больше, чем сумма прибыли от вкладов в множество корпораций за любой год.

Корпорации против потребительских компаний: выходы в год (2011—наст. время)

Огромное спасибо Юджину Чау (Sapphire Ventures), который помог собрать данные для этого проекта.

Раскрытие конфирмации:

Информация, представленная выше не является инвестиционным советом и ни при каких условиях представленная информация не может быть использована в качестве оферты или считаться предложением покупки доли в каком-либо инвестиционном фонде, управляемом Sapphire Ventures. Sapphire Ventures не предоставляет консультаций или услуг, и её фонды на данный момент не привлекают новых инвесторов. Данные за прошлый период не являются показательными для будущих прогнозов.

Ни одна из портфельных компаний, указанных выше, не обязательно является рекомендованным Sapphire Ventures инвестиционным проектом, и не была выбрана на основе прибыли, полученной Sapphire Ventures. Приведённая информация не подтверждает, что указанные инвестиции были или будут прибыльными. Не все инвестиции фонда Sapphire Ventures принесут прибыль или будут аналогичны указанным в статье компаниям.

Оригинал: Why Enterprise Funds May Return More Capital Than Consumer Funds

В общем, венчурный капитал должен увеличивать ценность компании и обеспечивать распределение прибыли для инвесторов. Не сможете справиться с этим, и разоритесь. Поэтому, мы подумали, что важно исследовать стабильность рынка инвестиций за недавнее прошлое, собрав данные через Pitchbook и Capital IQ. Некоторые из результатов наших исследований представлены ниже.

Начиная с 1995 года, количество выходов из инвестиционных проектов в корпорациях значительно превысило количество выходов из вложений в потребительские компании (сравните голубую линию с зеленой). За последние пять лет стоимость сделок в потребительском секторе регулярно превышала стоимость сделок выхода в корпоративном секторе в год. Отметьте, что выходная стоимость при первичном размещении акций основывается на совокупной рыночной капитализации на момент выхода на биржу.

- Технические корпорации, профинансированные венчурными фондами, повысили свою стоимость до 825 миллиардов долларов с 1995 года: 410 миллиардов — вследствие слияний, и 414 миллиардов после размещения акций.

- Стоимость потребительских же компаний выросла до 582 миллиардов с 1995 года: 168 миллиардов — вследствие слияний, и 414 миллиардов после размещения акций.

- Всего было проведено более 4600 сделок выхода при поддержке венчурных фондов в корпорациях и более 2600 — в потребительских компаниях.

Корпорации против потребительских компаний: выходы в год (1995-2016)

Данные с 1995 года указывают на то, что увеличение стоимости техкорпораций, наблюдаемое годами, часто вызвано несколькими сделками выхода, в то время как в потребительском секторе стоимость повышается после одной крупной сделки выхода. Такая концентрация повышения стоимости потребительских компаний становится очевидной при сопоставлении корпораций и потребительских компаний на графике. Означает ли данная тенденция, что гораздо сложнее полагаться на возврат инвестиций в потребительском секторе, учитывая, что там меньше пиковых значений?

- Пять крупнейших корпораций с самыми большими показателями увеличения собственной стоимости — 90 млрд, что составляет 11% от упомянутых 825 млрд — появились на рынке с 1995 г.

Крупнейшие сделки выхода в корпорациях (1995-2016)

- Пять крупнейших потребительских компаний с самыми большими показателями увеличения собственной стоимости — 211 млрд, что составляет 36% от упомянутых 582 млрд — появились на рынке с 1995 г.

Крупнейшие сделки выхода в потребительских компаниях (1995—2016)

Тенденция всплесков увеличения стоимости потребительских компаний четко проявляется при изучении сделок за последние пять лет. Прибыль от инвестиций в крупные потребительские компании, типа Facebook, Twitter или WhatsApp зачастую больше, чем сумма прибыли от вкладов в множество корпораций за любой год.

Корпорации против потребительских компаний: выходы в год (2011—наст. время)

Огромное спасибо Юджину Чау (Sapphire Ventures), который помог собрать данные для этого проекта.

Раскрытие конфирмации:

Информация, представленная выше не является инвестиционным советом и ни при каких условиях представленная информация не может быть использована в качестве оферты или считаться предложением покупки доли в каком-либо инвестиционном фонде, управляемом Sapphire Ventures. Sapphire Ventures не предоставляет консультаций или услуг, и её фонды на данный момент не привлекают новых инвесторов. Данные за прошлый период не являются показательными для будущих прогнозов.

Ни одна из портфельных компаний, указанных выше, не обязательно является рекомендованным Sapphire Ventures инвестиционным проектом, и не была выбрана на основе прибыли, полученной Sapphire Ventures. Приведённая информация не подтверждает, что указанные инвестиции были или будут прибыльными. Не все инвестиции фонда Sapphire Ventures принесут прибыль или будут аналогичны указанным в статье компаниям.

Оригинал: Why Enterprise Funds May Return More Capital Than Consumer Funds