Изображение: TED Conference, CC BY-NC 2.0

В апреле 2017 года была опубликована статья Уилла Горналла из Университета Британской Колумбии и Ильи Стребулаева из Стэнфорда под названием «Приводим венчурные оценки бизнеса к реальности». В ней ученые проанализировали оценки более чем сотни всемирно известных компаний (в том числе технологических) с оценкой в миллиард долларов и более (т.н. «единорогов»).

Оказалось, что эти оценки далеко не всегда соответствуют реальности и могут быть многократно завышены. Мы публикуем главные выводы этого исследования.

В чем проблема

Венчурный капитал — важный драйвер экономического роста и важный финансовый инструмент. К примеру, с конца 1970-х годов прошлого века 43% американских компаний, вышедших на биржу, до своего IPO финансировались именно венчурными инвесторами.

Исторически, самые успешные компании с венчурным финансированием выходили на биржу за срок от 3 до 8 лет с момента привлечения первых денег. Однако со временем ситуация изменилась, и теперь все больше таких компаний предпочитают оставаться частными, и могут вырастать до огромных размеров без выхода на биржу — среди них, к примеру, Uber, AirBnB и Pinterest, оцениваемые в десятки миллиардов долларов.

Рост таких компаний породил термин «единорог» — так называют компании с венчурным финансированием, оценка которых превышает $1 млрд. Термин в том числе должен был отражать редкость такого феномена, однако на начало 2017 года в мире насчитывалось уже 200 единорогов, а 113 таких компаний расположены в США.

Несмотря на растущую важность и доступность венчурного финансирования, оценка компаний-единорогов до сих пор представляет из себя черный ящик. Частично так происходит из-за естественной сложности оценки быстрорастущих, ликвидных компаний. Однако во многом причина в сложности финансовых структур компаний, привлекающих венчурное финансирование. Разобраться в этом подчас сложно не только внешним наблюдателям, но и инсайдерам, которые максимально близки к бизнесу. Поэтому ученые из Стэнфорда и Университета Британской Колумбии решили разработать собственную методику оценки компаний-единорогов, которая могла бы показывать реальную их стоимость.

Методика исследования

Как рассказал Илья Стребулаев изданию Republic, модель оценки основана на модели ценообразования опционов. Исследователи учитывали суммы последних инвестиций и оценку стоимости компаний, а также финансовые контракты.

В итоге было проанализировано 116 компаний, среди которых Airbnb, Lyft, Magic Leap, Snap, WhatsApp, Uber и многие другие. И вот, к каким выводам пришли ученые.

Единороги переоценены, в среднем, на 48%

По результатам оценки на основе разработанной модели оказалось, что средняя переоценка компаний-единорогов составляет 48% — средняя оценка компаний из списка держалась на уровне в $3,5 млрд, тогда как ее «честное» значение не должно превышать $2,7 млрд.

На рисунке показано распределение переоцененности стоимости компаний. Переоцененность ∆V определяется как процент, на который текущая оценка компании превышает ее «честную» стоимость, рассчитанную по финансовой модели ученых

В итоге 52 из 116 компаний-единорогов должны были бы потерять свой статус, если их оценку привести к реальным цифрам.

Тринадцать единорогов из списка переоценены более чем на 100%

Целый ряд компаний из списка был переоценен более чем на 100%. Среди них:

- SolarCity — компания Илона Маска в марте 2012 года была переоценена на 178% ($1,9 млрд)

- Square — сервис создателя Twitter Джека Дорси в сентябре 2014 оценили в $6 млрд — это на 169% выше его честной цены;

- Box — в июле 2014 стоил $2,6 млрд, тогда как реальная цена не должна была превышать $800 млн, итоговая переоценка на уровне 200%;

- CloudFlare — сервис в июне 2015 оценили в $3,2 млрд — что на 103% выше честной цены.

Существуют и единороги с почти честной оценкой

Несмотря ни на что, ученым удалось обнаружить и компании, чьи оценки почти соответствуют их реальной стоимости. Среди таких проектов, к примеру, сервис AirBnB, который в 2015 году оценивался в $30 млрд, что «всего» на 15% выше честной цены. Также здесь ученые упоминают и Uber — при капитализации в $68 млрд (май 2016), превышение честной стоимости составило всего 8%.

Заключение

Американская комиссия по ценным бумагам и биржам (SEC) находится не в восторге от ситуации с непомерно раздутыми оценками технологических компаний-единорогов. Как сказала председатель SEC Мэри Джо Уайт: «Мы боимся, что здесь хвост виляет собакой — то есть есть опасения, что в погоне за престижем наличия высокой оценки, компании пытаются представить себя более ценным активом, чем это есть на самом деле».

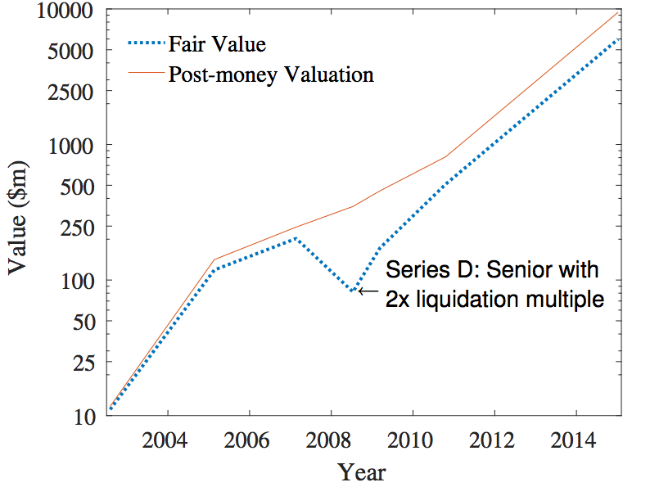

В качестве иллюстрации слов функционера, авторы исследования приводят пример компании Илона Маска SpaceX. В 2008 году компания привлекла деньги для развития программы по запуску спутников и разработки сервисов для космических путешествий. Несмотря на то, что это был самый разгар финансового кризиса, и индекс NASDAQ тогда серьезно снижался, компании удалось провести раунд инвестиций и привлечь деньги по цене $3,88 за акцию, причем несколькими месяцами ранее в ходе предыдущего раунда в марте 2007 года цена одной акции определялась в $3.

С тех пор SpaceX успешно развивалась, стала успешной компанией, и не так давно привлекла очередной раунд инвестиций уже при цене в $77,46 за акцию. Однако в 2008 году ее акции были оценены выше лишь потому, что ее руководство хотели показать свою важность новым инвесторам, и это подорожание не было ничем обусловлено, считают ученые.

Соотношение оценки и реальной цены (синий пунктир) компании SpaceX – в 2008 году наблюдается серьезное расхождение

В конечном итоге, как заявил соавтор исследования Илья Стребулаев в своем интервью: «И инвесторам, и предпринимателям нужно больше внимания обращать на условия, в которых находится рынок. Очень важно учитывать, какие именно ценные бумаги вам предлагают. В мире венчурных инвестиций их много, и каждая предполагает разные денежные потоки и уровень контроля».

Другие материалы по теме финансов и фондового рынка от ITI Capital:

- Аналитика и обзоры рынка

- Фьючерсы, индексы и IPO: как на самом деле устроены биржи и зачем они нужны

- Топ-10 книг для понимания устройства фондового рынка

- Фьючерсы, индексы и IPO: как на самом деле устроены биржи и зачем они нужны

- Инфраструктура российского рынка ценных бумаг (краткий ликбез)

- How-to: роботы и API брокерской торговой системы