Процесс оплаты картой на месте

У нас есть железка, которая подключается к телефону и позволяет проводить оплаты картой на месте. Теперь клиент просто проводит картой по ней, приложение делает процессинг, а телефон нужен как платформа связи.

Это мечта многих интернет-магазинов — чтобы оплата пластиком делалась сразу по факту доставки. Ещё так работать мегаудобно и с точки зрения поиска сдачи, и по бухгалтерии, и по контролю средств от курьеров.

Итак, старая проблема была в том, что POS-терминал — тяжелая дорогая и сложная в оформлении штука, которую с собой просто так не повозишь.

Мы разработали собственное решение, которое состоит из трёх частей:

- Мобильного телефона;

- Установленного туда приложения;

- И небольшой подключённой железки-терминала, втыкаемой в аудиоразъём.

Всё.

Профиты в том, что наша модель получается очень доступной по цене (можно не задумываясь раздать сотням курьеров, чего не сделать с обычными POS-терминалами), и удобной (терминал помещается в карман).

Идея не наша, первые такие штуки делались в Америке компанией Square. Сразу за ней подтянулся PayPal Here, и рынок буквально взорвался. Понятное дело, рынок очень «горячий», потому что банки прекрасно понимают, насколько важно дать возможность людям платить на месте картой.

Как всё это работает?

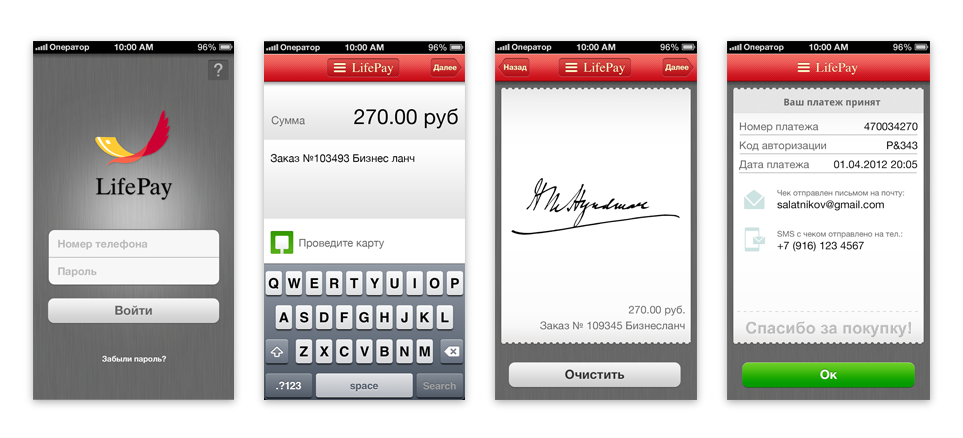

Для начала вам нужен телефон с iOS или Android на борту. На него ставится приложение. В аудиоджек втыкается терминал-кардридер размером с коробку спичек, который отдаёт телефону данные о карте клиента. Эти данные передаются приложением в процессинговый центр, а затем, после завершения транзакции, стираются из памяти телефона.

Самый интересный момент с подписью: без неё транзакция, как и с прокаткой через обычный POS терминал, считается недействительной. После того как, например, курьер выставляет вам счёт, вы видите его на экране. Затем прямо на экране вы просто расписываетесь — и всё, платеж сделан.

Для обработки данных мы используем облачные решения на базе Amazon. Софт полностью самописный Java, php, C++, C#. С точки зрения банка процесс оплаты через LifePay выглядит также, как и процесс оплаты через обычный POS-терминал, что значительно упрощает интеграцию с банковскими системами.

В разработке участвовали (и участвуют) люди из Wellpay, «ВымпелКом», ChronoPay и Rambler, поэтому есть и опыт правильной мобильной разработки, и хороший уровень обеспечения безопасности.

Где можно использовать?

Учитывая, что у нас не захардкоженная железка, а мобильное приложение, открывается куча возможностей для дополнительного использования в бизнесе. Например, для курьерских служб есть трекинг курьеров (чтобы знать место совершения платежа), плюс анализ длительности поездок.

Для служб такси мы планируем авторасчёт тарифа, чтобы можно было легко и просто подсчитать, сколько стоила поездка. Для страховых компаний вечный косяк — это ошибки в заполнении, здесь приложение страхует просто на отлично. Вторая проблема страховых оказалась ещё интереснее с точки зрения проекта: дело в том, что они обычно получают деньги от агентов через месяц (им нужно донести наличные до офиса, а затем сделать платёж на контрагента), а при оплате напрямую картой этот процесс может существенно ускориться.

Есть в планах и фичи акций вроде такой: «Каждая пятая мойка машины, оплаченная с помощью LifePay — бесплатно». Владелец бизнеса просто задаёт правила в человеческой форме, а приложение их исполняет.

Судя по западному рынку, это ещё и очень удобно для фрилансеров.

Вот так это видит владелец бизнеса. Да, тут есть немного аналитики.

Хочу попробовать — что делать?

Кардридер и мобильное приложение мы предоставляем абсолютно бесплатно. Проект был запущен в марте этого года, до того шла разработка и тестирование. Сейчас нашими услугами пользуются многие кафе, несколько служб такси, курьерские службы, автосервисы и много интернет-магазинов. Интеграции с CRM/ERP-системами пока нет, но для крупных клиентов мы делаем шлюзы-коннекторы, плюс есть bulk-выгрузка, позволяющая забирать в свои системы аналитики сырые данные.

Подключение занимает 1 день: подписывается договор, заводится аккаунт и к вам приезжает нужное количество терминалов-считывателей. По меркам российской банковской системы это просто мгновенно. У нас есть номер 8 800 555 2362 (звонки на который бесплатны), по которому можно выяснить любые вопросы по подключению. Сайт — life-pay.ru.

UPD, вот так выглядит сам ридер:

Вот он у нашего клиента в руках:

Ответы на самые важные вопросы из комментариев одной строкой: терминал сертифицирован PCI DSS, транзакции Cardholder Present, комиссия 2,7%, регистрация в налоговой не требуется, принимаются все карты кроме MOMENTUM (неименные «револьверные», без имени владельца на карте). В сентябре будет печать для соответствия требованиям нового закона. Терминал шифрует данные и отдаёт в телефон их уже закрытыми, то есть приложение просто передаёт этот «чёрный ящик» с данными карты.