Не так давно в одном из журналов я нашел заметку о том, на сколько «ботизированы» социальные сети, в первую очередь FB и VK: как оказалось, миллионные бюджеты, вложенные гигантами рынка в рекламу на этих ресурсах не оправдали себя, т.к. SMM-агентства накручивали голоса и лайки всеми возможными и невозможными путями. Зачем? Собственно ради этих самых миллионов (не голосов, конечно). В принципе, история не новая, т.к. были, например, скандалы подобного рода и с антивирусными компаниями, которые писали зловреды под свои продукты, если говорить о Сети, а если вспомнить недавний ипотечный крах, то можно понять, что и в «реальной» жизни всё ровно то же самое: эффект мыльного пузыря свойственен любому новому рынку.

Не так давно в одном из журналов я нашел заметку о том, на сколько «ботизированы» социальные сети, в первую очередь FB и VK: как оказалось, миллионные бюджеты, вложенные гигантами рынка в рекламу на этих ресурсах не оправдали себя, т.к. SMM-агентства накручивали голоса и лайки всеми возможными и невозможными путями. Зачем? Собственно ради этих самых миллионов (не голосов, конечно). В принципе, история не новая, т.к. были, например, скандалы подобного рода и с антивирусными компаниями, которые писали зловреды под свои продукты, если говорить о Сети, а если вспомнить недавний ипотечный крах, то можно понять, что и в «реальной» жизни всё ровно то же самое: эффект мыльного пузыря свойственен любому новому рынку.Поэтому я решил проверить на зуб ту сферу, с которой работаю бок о бок каждый день – электронную коммерцию, а также связанные с ней области: платежи и их процессинг.

Если говорить коротко, то почти все статьи, которые встретились в Интернете по теме, говорят о том, что рынок 1) быстро растущий, 2) очень перспективный и, главное 3) до сих пор не насыщенный (речь идет конечно же о российском сегменте).

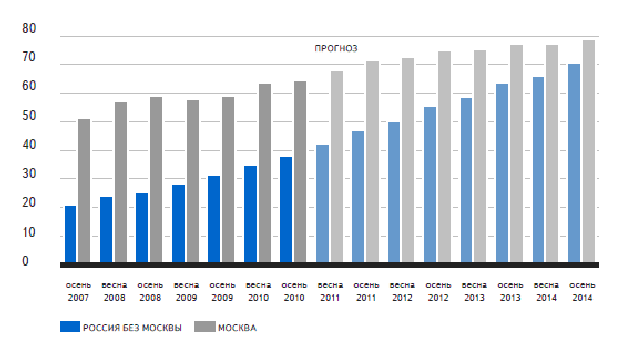

Но если сразу окунуться в реальность, то стоит сделать одну, но очень важную поправку: степень проникновения Интернета в РФ едва ли достигает 50% (если быть точной, то на 2011 г. цифра равнялась 47% по мнению Яндекса, а в августе 2012 г. – примерно 51%). Но, если взять регионы за Уралом, то показатель будет в разы меньше.

График 1. Количество Интернет-пользователей по данным Яндекс

Поэтому и развитие рынка, по крайне мере пока, идет в первую очередь за счет:

- количества новых пользователей;

- снижения цены на безлимитный трафик;

- также растет и скорость доступа.

Соответственно, и тех, кто готов идти в магазин за покупками, кликая мышью, становится больше, равно как и тех, кто начинает мыслить категориями Сети.

С другой стороны, безусловно, есть и качественные показатели, обуславливающие этот рост, как, например:

- появление новых и закрепление «старых» видов платежей (такие как мобильные платежи, виртуальные и пластиковые карты, почти отжившие смс и микро-платежи и т.д.);

- возрастание конкуренции на рынке (среди платежных систем и агрегаторов, CMS, веб-студий и других игроков);

- продвижение Интернет-магазинов в регион;

- увеличение доверия потребителей и т.д.

Кроме того, существуют и объективные факторы: прирост потребителей, которые изначально воспитываются как «сетевые», и способствуют этому в первую очередь социальные сети и интерактивность web-приложений как таковая, ориентированная на обратную связь; приход в Сеть оффлайн продавцов (например, супермаркеты), а также – выход электронных денег в «реальный» бизнес (появление карт у тех же ЯндексДенег, Киви; NFS платежи на процессинге электронных платежных систем; возможность оплаты за проезд, в кино и т.п. электронной валютой и проч.).

С другой стороны среди объективных негативных факторов можно выделить:

- проблемы с логистикой и доставкой (и роль Почты РФ здесь далеко не последняя);

- уход многих мелких и даже средних магазинов в полулегальный и даже нелегальный сегмент из-за слишком высокого налогового бремени, а также медленного выравнивания положений законодательства и тенденций рынка (взять хотя бы проблемы выставления электронных счет-фактур в понимании налоговых и иных государственных органов — одну из тысяч нерешенных проблем);

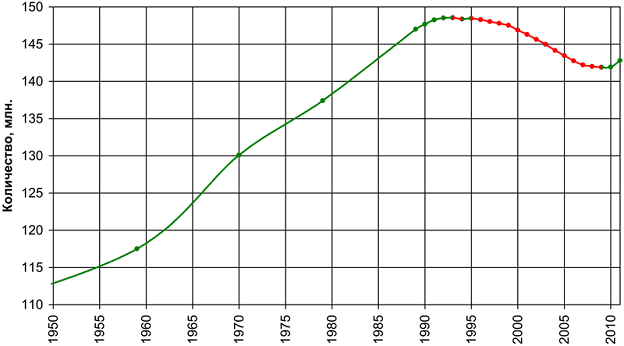

- резкое сокращение потребителей поколения 1990-2010 гг.

График 2. Численность населения России, 1950-2010 гг. (по данным Википедии)

Отдельно хотелось бы отметить именно законодательство: по доброй традиции российский законотворец решил не менять общепринятые тенденции и принял небезызвестный ФЗ «О национальной платежной системе», который, ни много – ни мало, затормозил этот сегмент в развитии. Если раньше у нас был «ВАЗ» и иже с ним, то теперь что-то подобное начали формировать и на рынке ЭПС.

И произошло это по многим причинам:

- нужно было выкинуть мелких игроков, заменив их исключительно кредитными организациями (а значит – превратив мобильный бизнес в бизнес формализованный; о чем, кстати, не раз пафосно сообщалось на различных конференциях);

- конечная цель закона может быть прочитана в его названии – Национальная платежная система, т.е. и речи быть не может о каких-то там Visa или, скажем, PayPal: нам важно ввести свое, одно и единственное на века;

- закон явно заточен под ОпСоС’ов и банки (именно в такой последовательности), т.к. и установленные лимиты, и сложновыстраданное понятие электронных денег, и масса надуманных субъектов, не имеющих никакого отношения к существующему порядку вещей, и сам статус мобильных платежей ни о чем другом просто не говорят;

- но самое главное – было необходимо вывести весь «чёрный» рынок в легальную сферу. Проще говоря, фрилансер, мини-магазинчики, любители «Молотка» и все, кто, так или иначе зарабатывал в Сети, в скором времени поймут и примут, в чей огород был очередной камень от тех, кто не так давно уже вложился в мировой капитал, инвестировав в очень перспективную и «неожиданно» обанкротившуюся отрасль ипотечного кредитования.

Но это в недалеком будущем. А пока – нужно преподносить цифры и факты. И именно эти данные следовало изучить в первую очередь.

Чтобы понять и оценить все эти тенденции, я обратилась к корифеям – НАУЭТ, организации, которая была создана не так давно (2003 г.), но в которой объединили силы титаны on-line продаж (что, правда, не мешает их сайту быть постоянно недоступным).

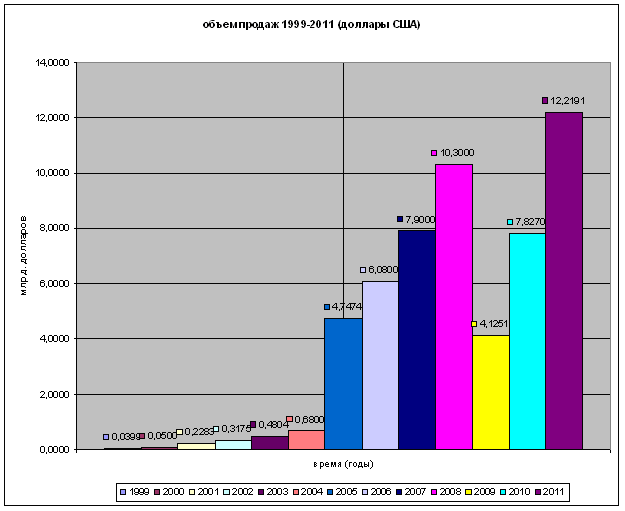

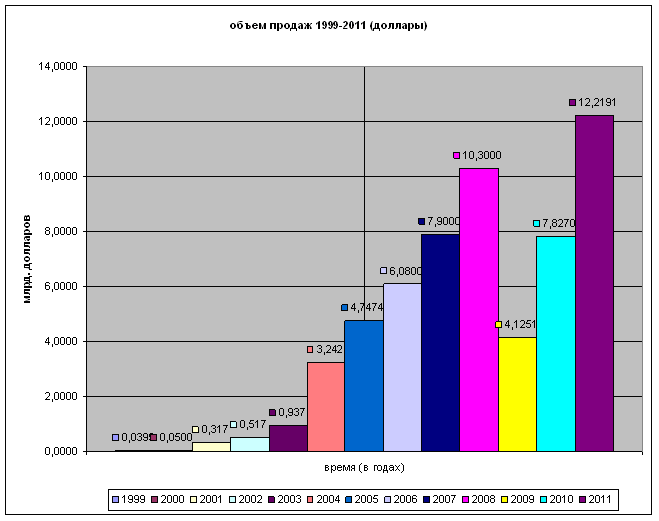

Итак, по данным, которые мне удалось добыть нелёгким трудом в гугле и yandex’e, объем платежей в Сети можно представить примерно следующим графиком (см. график 3).

Прим.:

«Следует отметить, что при подготовке данных НАУЭТ использует разные источники: показатели торговли с государственным сектором взяты из отчета Минэкономразвития, а в случае с индивидуальным сектором использована статистика Oborot.ru…»(источник).

График 3. Динамика объема платежей с 1999 по 2011 г., млрд. USD

Как видим, график показывает рост рынка (при этом и в денежном и в процентном выражении). Но все же существуют две особенности, которые нельзя не отметить.

Первая состоит в том, что с 2008 г. Ассоциация совершенно неожиданно «…перешла к расчетам в рублях, а не в иностранной валюте». С чем это связано? Безусловно, с мировым финансовым кризисом: чтобы показать значительные темпы роста и «плавные» тенденции, курсовую разницу следует нивелировать, а сравнения проводить не на весь период, а скажем, за первое полугодие 2008 и 2009 гг., или за 2009 и 2010 гг. и т.д.

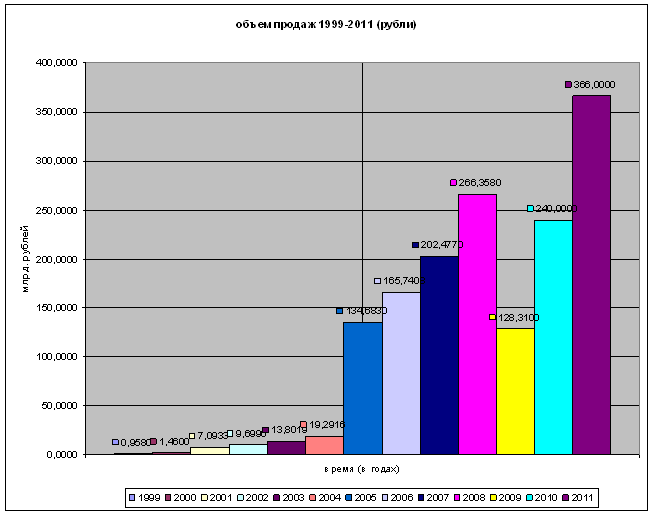

Вот как, например, выглядит тот же график в перерасчете на рубли (средний курс доллара был вычислен как сумма 12 показателей за 17 число каждого месяца, разделенный на общее количество месяцев за каждый год. Данные можно посмотреть, например, здесь. Хотя для расчетов можно взять любой другой средний курс за год).

График 4. Динамика объема платежей с 1999 по 2011 г., млдр. рублей

Очень важно, что в 2005 г. наблюдается резкий скачок объема продаж (см. график). И это с учетом того, что

НАУЭТ проводит различие между понятиями «электронная коммерция» и «электронная торговля», исключая из последней моментальные (терминальные) платежи, сделки по приобретению электронных билетов на транспорт и культурно-развлекательные мероприятия, транзакции электронных платежных систем (оплата товаров и услуг через Internet посредством банковских карт и таких систем, как WebMoney), а также сделки, предметом которых является цифровой контент(источник).

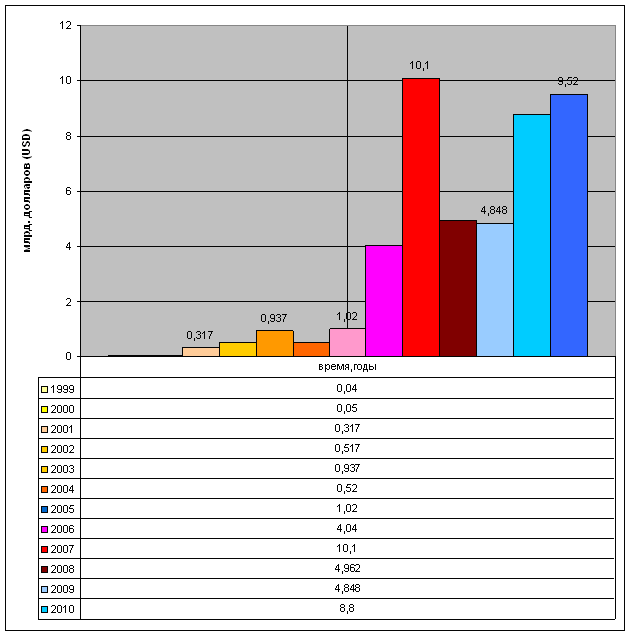

Эти данные были собраны с более чем 20 сайтов. Если же обратиться к информации, которая была представлена все с того же 2005 г. по рынку (правда, зафиксирована она лишь в 2007 г.), то график изменится и изменится, на мой взгляд, кардинально.

График 5. Динамика объема платежей с 1999 по 2011 г., млдр. рублей

Тут уже нет резкого скачка (точнее он перенесен уже на 2003-2004 гг., когда НАУЭТ только начала работу): безусловно, данные за 1999-2003 гг. могут разниться (но они-то как раз остаются в пределах допустимой погрешности), т.к. рынок никто не оценивал полностью. Но возникает вопрос, зачем менять методику исследования, когда к рынку проявился интерес? Ведь на основе такой эквилибристики делается вывод (и, что поразительно, — не один) о том, что «электронный бизнес стабильно растет» (в частности, здесь).

Итак, возникает один резонный вопрос: кому и зачем нужно такое представление информации? Конечно же, тем, кто хочет «продать» рынок инвесторам, представив его в лучшем виде. Зачем? В первую очередь – для вливания этих самых инвестиций. Но нерешенной в этом случае остается главная проблема «мыльного пузыря», которая возникала и в 1929 с такой же вероятностью, с какой и в 2008 г.: рано или поздно подстановка ответа к решению дает сбой, и рынок, не зная объективной информации, оказывается в состоянии коллапса.

Более того, если собрать сведения из разных (и по времени, и по статусу) источников и попробовать ее хоть как-то унифицировать, то можно построить следующий график (он будет также отличаться от 2 предыдущих).

График 6. Динамика объема платежей с 1999 по 2011 г., млрд. долларов

Если даже учесть, что рынок всё же вышел на уровень 12 млрд. в 2011 г., то факты всё равно остаются не утешительными: более 3 лет рынок находился в застое, не выдерживая натиска показателей 2008 г. (Кстати, тут резонно будет заметить, что основную массу оборота электронные продажи набирают до лета, а потом – уже ближе к новому году, поэтому и кризис повлиял на рынок не сразу, а в тот момент, когда он вошёл в новую фазу). При этом либо данные за 2008 были завышены, либо рынок действительно рухнул, но это так и не было отражено в официальной статистике должным образом. При этом, если посмотреть еще и на показатели 1999-2005 гг., можно сказать, что скорее всего обе эти точки зрения сосуществуют одновременно.

Чтобы понять смысл этого простого вывода обратимся к тому, что обеспечивает оборот в электронной коммерции – к рынку моментальных платежей (далее – МП). Вот как он выглядел в 2006-2011 гг.

График 7. Объем моментальных платежей в 2006 – 2011 г.

Несмотря на абсолютно положительную тенденцию, даже сами игроки утверждают, что показатели роста моментальных платежей, например, в 2009 г. по сравнению с 2008 г. оценивались лишь в 21% прироста при заявленных 50% (источник).

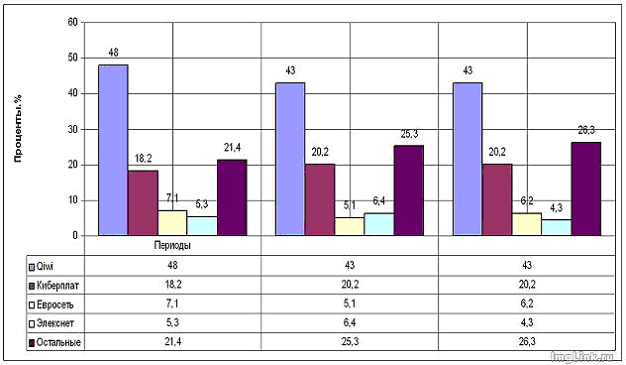

И тут мы приходим к еще одной важной тенденции, которая сама за себя говорит, почему именно так необъективно оценивается рынок. Более 40% этого сегмента принадлежит 1му игроку и более 70% — трем ведущим компаниям (это такие бренды как Qiwi, Киберплат и Элекснет).

График 8. Основные игроки рынка МП в 1 кв. 2010, 2010 г. и 1 кв. 2011 г.

Вот как говорит бизнес сам за себя: «начиная с 2005 г. рынок моментальных платежей развивался значительными темпами, даже кризис не оказал существенного влияния на динамику, сократив только темпы роста. Сейчас на рынке настала фаза слияний и поглощений: мелкие сети переходят под контроль крупных структур, в связи со снижением рентабельности бизнеса». И такая тенденция сохраняется с 2009 г. Т.е. кризис явно не пошёл конкуренции на пользу и в этой сфере.

Что-то подобное случилось после 2008-2009 гг. и в банковской сфере: на выделенные СБ РФ деньги можно было восстановить не только банковский сектор.., но начали и закончили именно им. По итогу – игроков стало меньше, а ставки по вкладам сократились на столько же, на сколько и увеличились по кредитам. Но главное: влиться в эту сферу (МП) без колоссальных вливаний теперь невозможно. И когда мы говорим о том, что более 20% этого рынка – местные игроки, то мы опять смотрим на банки (в «лучшем» случае – НКО), что уже подразумевает под собой десятки миллионов, как минимум, рублей.

Почему же данные по рынку ЭК и МП так сильно разнятся друг с другом? Ответ очень простой: большая часть (в зависимости от периода – 66% до 80% и выше) МП– это оплата за СтСс. Поэтому с ростом абонентов СтСс, который в свою очередь детерминирован постоянным снижением а)тарифов, б) средней стоимости телефонов и других гаджетов, в) комиссии (вплоть до 0%), и объем МП уменьшиться не может. Поэтому и объективной картины качественного увеличения объемов продаж в данном случае получить нельзя. Но мы все же попробуем.

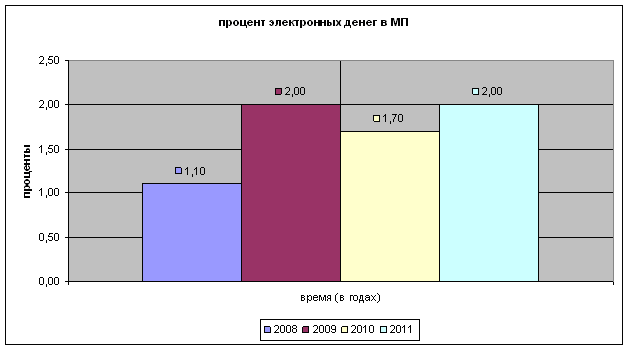

Рассмотрим пример электронных денег, т.к. именно их (но не только) используют как средство для оплаты почти в любой Интернет-витрине.

График 9. Доля пополнения электронных кошельков в МП за 2008-2011 гг.

Как видим, процент колеблется фактически в одном и том же диапазоне. И причин на то масса: платят (от 60% и выше, в зависимости от Интерент-магазина) в первую очередь наличными; пополняют сами электронные кошельки, особенно после троянского коня от Киви, которые в один прекрасный день расторгли массу договоров с ЭПС, забрав себе львиную долю пользователей путем вынужденной регистрацией через прикрепления номера даже за терминальные платежи и т.д.

Но суть вопроса не в этом: если бы рынок рос действительно семимильными шагами, то данный процент, так или иначе, увеличивался. Не так развиты в РФ карточки (их доля едва составляет 5-10 в общем объеме – и это в лучших случаях) и Интернет-банки (например, Альфа-кликом, популярным среди Интернетчиков, пользуется лишь 2,5 млн. чел.), поэтому говорить об оттоке даже в эти виды платежей не приходится. Остаются все те же квитанции и оплата через банки. И чтобы рефлекс собаки Павлова остался, теперь банки привязали и к электронным кошелькам, которые могли (модифицируясь в NFS и мобильные платежи, moneysend и т.п.) бы стать альтернативой, а остались лишь еще одной формой банковских расчетов (и, кстати, ФЗ №161 настаивает именно на этой точке зрения).

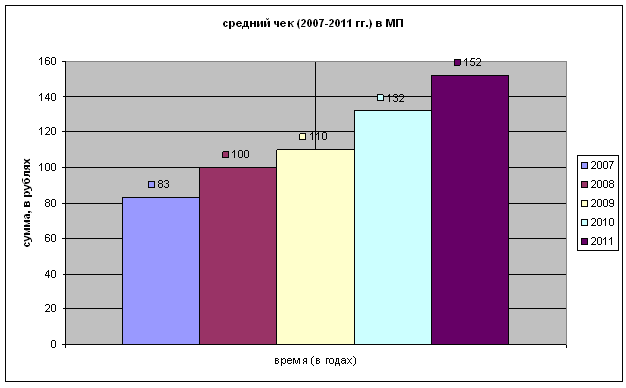

Но еще более важно то, что даже сам рынок МП уже получает отток клиентов: «количество транзакций в отчетном периоде (прим. – за 2011 г.) сократилось по сравнению с 2010 годом на 3,4% и составило 5,7 млрд. При этом сумма среднего платежа выросла на 18% до 156 рублей». Проще говоря, платит меньшее количество, но большими суммами. И очень интересен здесь сам средний чек.

График 10. Средний чек в моментальных платежа

Как видно, средний чек едва-едва выходит за 150 руб. Надо сказать, что и у многих ЭПС этот показатель не многим выше. Что это значит? Это значит, что закон, который не может быть реализован менее чем за 1-2 десятка лет в полном объеме уже сейчас ставит ограничение, исходя из того, что «есть по факту». Всё бы ничего, но таков подход императивного метода, метода запрета. Тогда как сфера ЭК и МП – чистый и классический пример частно-правовых отношений. Уже с первых минут полного вступления в силу ФЗ №161 ведущие игроки столкнулись с этой проблемой: ЯД ввели разграничение собственно электронных денег и очереди их пополнения, ВМ остались на позиции электронных чеков/подарочных сертификатов (???), Киви ушли в молчаливое согласие и т.д. И это только начало.

Прежде чем поставить точки над i в первой части исследования, хотелось бы привести пример еще одной важной тенденции, кот. почему-то учитывается отдельно: в Сети платят в основном те, кому от 18 до 34 (очень хорошая статистика).

При этом платят электронными деньгами в первую очередь те кому 24-34, потом те, кому от 18 до 24, а далее — все остальные категории. Если вернуться к началу статьи, то можно сделать один простой, но очень важный и, к сожалению, не утешительный вывод: количество таких пользователей в связи с низкой рождаемостью в 1990-2010 г. будет постепенно снижаться. Пока оставим здесь многоточие и подытожим материл.

Итак, в общем виде хотелось бы резюмировать следующие тенденции, кот. свойственны рынку ЭК и МП и кот. были частично рассмотрены в статье (остальные попробуем отразить в следующей части исследования):

- Показатели рынка электронной коммерции не являются заоблачными: 18-20% — это «не в 2-3 раза». При этом попытка подтасовки означает, что в рынок вложено не мало средств (и это так, достаточно посмотреть на обороты ведущих игроков). Равно как и падение рынка, произошедшее в 2008-2009 г. вывело его на показатели роста только сейчас, т. е. «тенденции постоянного роста» явно нет.

- Рынок закован в ограничительные кандалы ФЗ №161 и выбраться из них не так-то просто. Это скажется, во-первых, на покупке вещей класса «люкс» (т.е. этот, очень обособленный сегмент, может остаться вообще не удел), мебели и прочих «крупногабаритных» вещей и любых других товаров и услуг. К примеру, консалтинговые услуги на рынке акций или Forex могут обходиться далеко не в 5 руб. И раньше это не было проблемой. С появлением РФМ и ФЗ «О противодействии…» проблема появилась, а ФЗ №161 ее только усилил (и таких примеров масса, если рассматривать законы, как говорят юристы, в их системном толковании). Но и на простых потребителях, что, безусловно, еще важнее монополизация не сможет не отразиться: ЭПС будут нести организационные, операционные и иные издержки, кот. раньше обходили их стороной; вход в этот сегмент ОпСоСы также увеличит конкуренцию, но сделает ее искусственной, т. к. и эти игроки перейдут (точнее — уже перешли, например, МТС Банк) в разряд кредитных организаций; наконец, самое главное — чересчур жесткие рамки закона устранят возможность выхода мелких и средних инвесторов из-за рубежа, но привлекут крупных, т. е. отток капитала, кот. уже не раз происходил в истории России, затронет и эту сферу. Впрочем, во второй части исследования будет показано, что это происходит уже. С другой стороны мелкие и средние игроки вынуждены работать по одной из трех схем: а) либо в качестве технического оператора; б) либо в сотрудничестве с банком (что, безусловно, накладывает лишний процент на потребителя); в) либо действовать в рамках иного правового поля (по этому пути, забегая вперед, пошла система приема и обработки платежей Z-Payment, сменив домен на .com, а с ним же владельца компании).

- Показатели роста рынка в первую очередь количественные, т.е. возникают они за счет прироста населения, которые вовлечены в Интернет. В связи с демографическим спадом 1990х, очень большой сегмент пользователей, которые через 5-10 лет должны стать ядром потребителей, и распределение по половозрастным категориям резко изменится. А это значит, в частности, что те, кому сейчас 22-27 или 30-35 навряд ли будут ориентированы только на покупку еды, «голосов» и оплаты за сотовый. А предложить что-то более ценное – рынок может лишь с оговорками и сложным жонглированием терминами. Что никак не улучшит его в сторону гибкости и прогрессивности.

- Рынок становится зацикленным на одних и тех же игроках – банках. А значит, всё развитие сферы будет вестись не снизу вверх, а сверху вниз. Проще говоря, при таком раскладе навряд ли стоит ожидать саморожденнный Facebook/PayPal или любой иной инновационный продукт. К тому же, предложение, рождающее спрос на рынке IT услуг — это хорошо, когда Ваша компания, скажем Apple. Но пока на российском рынке ЭК и МП таковых игроков, скорее всего, найти нельзя.

- Наконец, эти тенденции приведут и к тому, что популярными станут p2p переводы, обмены, пиринговые сети, анонимные платежные системы и всё, что так или иначе позволяет оставаться Интернету Интернетом: свободным, независимым и самодостаточным. Но, как говорится, это сосем другая история, кот. нужно рассказать позже.

Также в завершение хотелось бы отметить, что данный пост — лишь первая часть изучения рынка изнутри, поэтому в какой-то степени его можно признать незавершенным.