Введение

Добрый день, уважаемые читатели.

Недавно, бродя по просторам глобальной паутины, я наткнулся на турнир, который проводился банком ТКС в начале этого года. Ознакомившись с заданиями, я решил проверить свои навыки в анализе данных на них.

Начать проверку я решил с задачи о скоринге (Задание №3). Для ее решения я, как всегда, использовал Python с аналитическими модулями pandas и scikit-learn.

Описание данных и постановка задачи

Банк запрашивает кредитную историю заявителя в трех крупнейших российских кредитных бюро. Предоставляется выборка клиентов Банка в файле SAMPLE_CUSTOMERS.CSV. Выборка разделена на части «train» и «test». По выборке «train» известно значение целевой переменной bad — наличие "дефолта" (допущение клиентом просрочки 90 и более дней в течение первого года пользования кредитом). В файле SAMPLE_ACCOUNTS.CSV предоставлены данные из ответов кредитных бюро на все запросы по соответствующим клиентам.

Формат данных SAMPLE_CUSTOMERS – информация о возможности дефолта определенного человека.

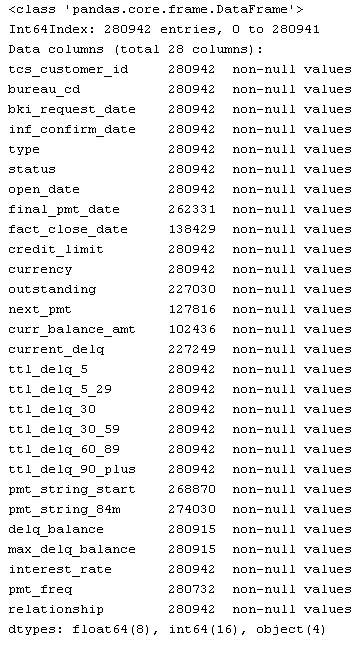

Описание формата набора данных SAMPLE_ACCOUNTS:

Описание набора

| Name | Description |

|---|---|

| TCS_CUSTOMER_ID | Идентификатор клиента |

| BUREAU_CD | Код бюро, из которого получен счет |

| BKI_REQUEST_DATE | Дата, в которую был сделан запрос в бюро |

| CURRENCY | Валюта договора (ISO буквенный код валюты) |

| RELATIONSHIP | Тип отношения к договору |

| 1 — Физическое лицо | |

| 2 — Дополнительная карта/Авторизованный пользователь | |

| 4 — Совместный | |

| 5 — Поручитель | |

| 9 — Юридическое лицо | |

| OPEN_DATE | Дата открытия договора |

| FINAL_PMT_DATE | Дата финального платежа (плановая) |

| TYPE | Код типа договора |

| 1 – Кредит на автомобиль | |

| 4 – Лизинг | |

| 6 – Ипотека | |

| 7 – Кредитная карта | |

| 9 – Потребительский кредит | |

| 10 – Кредит на развитие бизнеса | |

| 11 – Кредит на пополнение оборотных средств | |

| 12 – Кредит на покупку оборудования | |

| 13 – Кредит на строительство недвижимости | |

| 14 – Кредит на покупку акций (например, маржинальное кредитование) | |

| 99 – Другой | |

| PMT_STRING_84M | Дисциплина (своевременность) платежей. Строка составляется из кодов состояний счета на моменты передачи банком данных по счету в бюро, первый символ — состояние на дату PMT_STRING_START, далее последовательно в порядке убывания дат. |

| 0 – Новый, оценка невозможна | |

| X – Нет информации | |

| 1 – Оплата без просрочек | |

| A – Просрочка от 1 до 29 дней | |

| 2 – Просрочка от 30 до 59 дней | |

| 3 – Просрочка от 60 до 89 дней | |

| 4 – Просрочка от 90 до 119 дней | |

| 5 – Просрочка более 120 дней | |

| 7 – Регулярные консолидированные платежи | |

| 8 – Погашение по кредиту с использованием залога | |

| 9 – Безнадёжный долг/ передано на взыскание/ пропущенный платеж | |

| STATUS | Статус договора |

| 00 – Активный | |

| 12 – Оплачен за счет обеспечения | |

| 13 – Счет закрыт | |

| 14 – Передан на обслуживание в другой банк | |

| 21 – Спор | |

| 52 – Просрочен | |

| 61 – Проблемы с возвратом | |

| OUTSTANDING | Оставшаяся непогашенная задолженность. Сумма в рублях по курсу ЦБ РФ |

| NEXT_PMT |

Размер следующего платежа. Сумма в рублях по курсу ЦБ РФ |

| INF_CONFIRM_DATE | Дата подтверждения информации по счету |

| FACT_CLOSE_DATE |

Дата закрытия счета (фактическая) |

| TTL_DELQ_5 |

Количество просрочек до 5 дней |

| TTL_DELQ_5_29 |

Количество просрочек от 5 до 29 дней |

| TTL_DELQ_30_59 |

Количество просрочек от 30 до 59 дней |

| TTL_DELQ_60_89 |

Количество просрочек от 60 до 89 дней |

| TTL_DELQ_30 |

Количество просрочек до 30 дней |

| TTL_DELQ_90_PLUS |

Количество просрочек 90+ дней |

| PMT_FREQ |

Код частоты платежей |

| 1 – Еженедельно |

|

| 2 – Раз в две недели |

|

| 3 – Ежемесячно |

|

| A — Раз в 2 месяца |

|

| 4 – Поквартально |

|

| B — Раз в 4 месяца |

|

| 5 – Раз в полгода |

|

| 6 — Ежегодно |

|

| 7 – Другое |

|

| CREDIT_LIMIT |

Кредитный лимит. Сумма в рублях по курсу ЦБ РФ |

| DELQ_BALANCE |

Текущая просроченная задолженность. Сумма в рублях по курсу ЦБ РФ |

| MAX_DELQ_BALANCE |

Максимальный объем просроченной задолженности. Сумма в рублях по курсу ЦБ РФ |

| CURRENT_DELQ |

Текущее количество дней просрочки |

| PMT_STRING_START |

Дата начала строки PMT_STRING_84M |

| INTEREST_RATE |

Процентная ставка по кредиту |

| CURR_BALANCE_AMT |

Общая выплаченная сумма, включая сумму основного долга, проценты, пени и штрафы. Сумма в рублях по курсу ЦБ РФ |

Задача состоит в том, чтобы на выборке «train» необходимо построить модель, определяющую вероятность «дефолта», и проставить вероятности ее по клиентам из выборки «test». Для оценки модели будет использоваться характеристика Area Under ROC Curve (также указано в условиях задачи).

Предварительная обработка данных

Для начала загрузим исходные файлы и посмотрим на них:

from pandas import read_csv, DataFrame

from sklearn.metrics import roc_curve

from sklearn.ensemble import RandomForestClassifier, GradientBoostingClassifier

from sklearn.cross_validation import train_test_split

from sklearn.naive_bayes import GaussianNB

from sklearn.neighbors import KNeighborsClassifier

from sklearn.decomposition import PCA

import ml_metrics, string, re, pylab as pl

SampleCustomers = read_csv("https://static.tcsbank.ru/documents/olymp/SAMPLE_CUSTOMERS.csv", ';')

SampleAccounts = read_csv("https://static.tcsbank.ru/documents/olymp/SAMPLE_ACCOUNTS.csv",";",decimal =',')

print SampleAccounts

SampleCustomers.head()| tcs_customer_id | bad | sample_type | |

|---|---|---|---|

| 0 | 1 | NaN | test |

| 1 | 2 | 0 | train |

| 2 | 3 | 1 | train |

| 3 | 4 | 0 | train |

| 4 | 5 | 0 | train |

Из условий задачи можно предположить, что набор SampleAccounts содержит несколько записей по одному заемщику давайте проверим это:

SampleAccounts.tcs_customer_id.drop_duplicates().count(), SampleAccounts.tcs_customer_id.count()Наше предположение оказалось верным. Уникальных заемщиков 50000 из 280942 записей. Это связано с тем, что у одно заемщика быть несколько кредитов и по каждому из них в разных бюро моте быть разная информация. Следовательно, надо выполнить преобразования над SampleAccounts, чтобы одному заемщику соответствовала одна строка.

Теперь давайте получим список все уникальных кредитов по каждому заемщику:

SampleAccounts[['tcs_customer_id','open_date','final_pmt_date','credit_limit','currency']].drop_duplicates()Следовательно, когда мы получили список кредитов, мы сможем вывести какую-либо общую информацию по каждому элементу списка. Т.е. можно было бы взять связку из перечисленных выше полей и сделать ее индексом, относительно которого мы бы производили дальнейшие манипуляции, но, к сожалению, тут нас подстерегает один неприятный момент. Он заключается в том, что поле 'final_pmt_date' в наборе данных имеет незаполненные значения. Давайте попробуем избавиться от них.

У нас в наборе есть поле фактическая дата закрытия кредита, следовательно, если она есть, а поле 'final_pmt_date' не заполнено, то можно в него записать данное значение. Для остальных же просто запишем 0.

SampleAccounts.final_pmt_date[SampleAccounts.final_pmt_date.isnull()] = SampleAccounts.fact_close_date[SampleAccounts.final_pmt_date.isnull()].astype(float)

SampleAccounts.final_pmt_date.fillna(0, inplace=True)

Теперь, когда от пустых значений мы избавились, давайте получим самую свежую дату обращения в какое-либо из бюро по каждому из кредитов. Это пригодиться нам для определения его атрибутов, таких как статус договора, тип и т.д.

sumtbl = SampleAccounts.pivot_table(['inf_confirm_date'], ['tcs_customer_id','open_date','final_pmt_date','credit_limit','currency'], aggfunc='max')

sumtbl.head(15)

| inf_confirm_date | |||||

|---|---|---|---|---|---|

| tcs_customer_id | open_date | final_pmt_date | credit_limit | currency | |

| 1 | 39261 | 39629 | 19421 | RUB | 39924 |

| 39505 | 39870 | 30000 | RUB | 39862 | |

| 39644 | 40042 | 11858 | RUB | 40043 | |

| 39876 | 41701 | 300000 | RUB | 40766 | |

| 39942 | 40308 | 19691 | RUB | 40435 | |

| 40421 | 42247 | 169000 | RUB | 40756 | |

| 40428 | 51386 | 10000 | RUB | 40758 | |

| 40676 | 41040 | 28967 | RUB | 40764 | |

| 2 | 40472 | 40618 | 7551 | RUB | 40661 |

| 40652 | 40958 | 21186 | RUB | 40661 | |

| 3 | 39647 | 40068 | 22694 | RUB | 40069 |

| 40604 | 0 | 20000 | RUB | 40624 | |

| 4 | 38552 | 40378 | 75000 | RUB | 40479 |

| 39493 | 39797 | 5000 | RUB | 39823 | |

| 39759 | 40123 | 6023 | RUB | 40125 |

Теперь добавим полученные нами даты к основному набору:

SampleAccounts = SampleAccounts.merge(sumtbl, 'left',

left_on=['tcs_customer_id','open_date','final_pmt_date','credit_limit','currency'],

right_index=True,

suffixes=('', '_max'))Итак, далее мы разобьем столбы, в которых параметры строго определены, таким образом, чтобы каждому значению из этих полей соответствовал отдельный столбец. По условию столбцами с заданными значениями будут:

- pmt_string_84m

- pmt_freq

- type

- status

- relationship

- bureau_cd

Код для их преобразования приведен ниже:

# преобразуем pmt_string_84m

vals = list(xrange(10)) + ['A','X']

PMTstr = DataFrame([{'pmt_string_84m_%s' % (str(j)): str(i).count(str(j)) for j in vals} for i in SampleAccounts.pmt_string_84m])

SampleAccounts = SampleAccounts.join(PMTstr).drop(['pmt_string_84m'], axis=1)

# преобразуем pmt_freq

SampleAccounts.pmt_freq.fillna(7, inplace=True)

SampleAccounts.pmt_freq[SampleAccounts.pmt_freq == 0] = 7

vals = list(range(1,8)) + ['A','B']

PMTstr = DataFrame([{'pmt_freq_%s' % (str(j)): str(i).count(str(j)) for j in vals} for i in SampleAccounts.pmt_freq])

SampleAccounts = SampleAccounts.join(PMTstr).drop(['pmt_freq'], axis=1)

# преобразуем type

vals = [1,4,6,7,9,10,11,12,13,14,99]

PMTstr = DataFrame([{'type_%s' % (str(j)): str(i).count(str(j)) for j in vals} for i in SampleAccounts.type])

SampleAccounts = SampleAccounts.join(PMTstr).drop(['type'], axis=1)

# преобразуем status

vals = [0,12, 13, 14, 21, 52,61]

PMTstr = DataFrame([{'status_%s' % (str(j)): str(i).count(str(j)) for j in vals} for i in SampleAccounts.status])

SampleAccounts = SampleAccounts.join(PMTstr).drop(['status'], axis=1)

# преобразуем relationship

vals = [1,2,4,5,9]

PMTstr = DataFrame([{'relationship_%s' % (str(j)): str(i).count(str(j)) for j in vals} for i in SampleAccounts.relationship])

SampleAccounts = SampleAccounts.join(PMTstr).drop(['relationship'], axis=1)

# преобразуем bureau_cd

vals = [1,2,3]

PMTstr = DataFrame([{'bureau_cd_%s' % (str(j)): str(i).count(str(j)) for j in vals} for i in SampleAccounts.bureau_cd])

SampleAccounts = SampleAccounts.join(PMTstr).drop(['bureau_cd'], axis=1)

Следующим шагом, преобразуем поле 'fact_close_date', в котором содержится дата последнего фактического платежа, чтобы в нем содержалось только 2 значения:

- 0 — не было последнего платежа

- 1 — последний платеж был

Данную замену я сделал потому, что изначально поле было заполнено наполовину.

SampleAccounts.fact_close_date[SampleAccounts.fact_close_date.notnull()] = 1

SampleAccounts.fact_close_date.fillna(0, inplace=True)

Теперь из нашего набора данных нам надо вытащить свежие данные по всем кредитам. В этом нам поможет поле «inf_confirm_date_max», полученное выше. В него мы добавили крайнюю дату обновления информации по кредиту во всех бюро:

PreFinalDS = SampleAccounts[SampleAccounts.inf_confirm_date == SampleAccounts.inf_confirm_date_max].drop_duplicates()После вышеописанных действий наша выборка существенно сократилась, но теперь нам надо обобщить всю информацию по кредиту и заемщику полученную ранее. Для этого произведем группировку нашего набора данных:

PreFinalDS = PreFinalDS.groupby(['tcs_customer_id','open_date','final_pmt_date','credit_limit','currency']).max().reset_index()Наши данные почти готовы к началу анализа. Осталось выполнить еще несколько действий:

- Убрать ненужные столбцы

- Привести все кредитные лимиты в рубли

- Посчитать какое количество кредитов у каждого заемщика по информации от бюро

Начнем с очистки таблицы от ненужных столбцов:

PreFinalDS = PreFinalDS.drop(['bki_request_date',

'inf_confirm_date',

'pmt_string_start',

'interest_rate',

'open_date',

'final_pmt_date',

'inf_confirm_date_max'], axis=1)

Далее переведем все кредитные лимиты к рублям. Для простоты я взял курсы валют на текущий момент. Хотя правильнее наверное было бы брать курс на момент открытия счета. Еще один нюанс, в том, что для анализа нам надо убрать текстовое поле «сurrency», поэтому после перевода валют в рубли мы проведем с этим полем манипуляцию, которые мы провели с полями выше:

curs = DataFrame([33.13,44.99,36.49,1], index=['USD','EUR','GHF','RUB'], columns=['crs'])

PreFinalDS = PreFinalDS.merge(curs, 'left', left_on='currency', right_index=True)

PreFinalDS.credit_limit = PreFinalDS.credit_limit * PreFinalDS.crs

#выделяем значения в отдельные столбцы

vals = ['RUB','USD','EUR','CHF']

PMTstr = DataFrame([{'currency_%s' % (str(j)): str(i).count(str(j)) for j in vals} for i in PreFinalDS.currency])

PreFinalDS = PreFinalDS.join(PMTstr).drop(['currency','crs'], axis=1)

Итак перед заключительной группировкой добавим к нашему набору поле заполненное единицами. Т.е. когда мы выполним последнюю группировку, сумма по нему даст количество кредитов у заемщика:

PreFinalDS['count_credit'] = 1Теперь, когда у нас в наборе данных все данные количественные, можно заполнить пробелы в данных 0 и выполнить заключительную группировку по клиенту:

PreFinalDS.fillna(0, inplace=True)

FinalDF = PreFinalDS.groupby('tcs_customer_id').sum()

FinalDF

Предварительный анализ

Ну что же первичная обработка данных завершена и можно приступить к их анализу. Для начала разделим наши данные на обучающую и тестовую выборки. В этом нам поможет столбец «sample_type» из SampleCustomers, по нему как раз сделано такое разделение.

Для того чтобы разбить наш обработанный DataFrame, достаточно объединить его с SampleCustomers поиграться фильтрами:

SampleCustomers.set_index('tcs_customer_id', inplace=True)

UnionDF = FinalDF.join(SampleCustomers)

trainDF = UnionDF[UnionDF.sample_type == 'train'].drop(['sample_type'], axis=1)

testDF = UnionDF[UnionDF.sample_type == 'test'].drop(['sample_type'], axis=1)

Далее давайте посмотрим, как признаки коррелирует между собой, для этого построим матрицу с коэффициентами корреляции признаков. С помощью pandas это можно сделать одной командой:

CorrKoef = trainDF.corr()После действия выше CorrKoef будет содержать матрицу размеров 61x61.

Строками и столбцами ее будут соответствующие имена полей, а на их пересечении — значение коэффициента корреляции. Например:

| fact_close_date | |

|---|---|

| status_13 | 0.997362 |

Возможен случай, когда коэффициента корреляции нет. Это значит, что в данные поля скорее всего заполнены только одним одинаковым значением и их можно опустить при анализе. Проверим:

FieldDrop = [i for i in CorrKoef if CorrKoef[i].isnull().drop_duplicates().values[0]]

На выходе мы получили список полей которые можно удалить:

- pmt_string_84m_6

- pmt_string_84m_8

- pmt_freq_5

- pmt_freq_A

- pmt_freq_B

- status_12

Следующим шагом мы найдем поля которые коррелируют между собой (у которых коэффициент корреляции больше 90%), используя нашу матрицу:

CorField = []

for i in CorrKoef:

for j in CorrKoef.index[CorrKoef[i] > 0.9]:

if i <> j and j not in CorField and i not in CorField:

CorField.append(j)

print "%s-->%s: r^2=%f" % (i,j, CorrKoef[i][CorrKoef.index==j].values[0])

На выходе получим следующие:

fact_close_date-->status_13: r^2=0.997362

ttl_delq_5_29-->ttl_delq_30: r^2=0.954740

ttl_delq_5_29-->pmt_string_84m_A: r^2=0.925870

ttl_delq_30_59-->pmt_string_84m_2: r^2=0.903337

ttl_delq_90_plus-->pmt_string_84m_5: r^2=0.978239

delq_balance-->max_delq_balance: r^2=0.986967

pmt_freq_3-->relationship_1: r^2=0.909820

pmt_freq_3-->currency_RUB: r^2=0.910620

pmt_freq_3-->count_credit: r^2=0.911109

Итак, исходя из связей которые мы получили на предыдущем шаге, мы можем добавить в список удаления следующие поля:

FieldDrop =FieldDrop + ['fact_close_date','ttl_delq_30',

'pmt_string_84m_5',

'pmt_string_84m_A',

'pmt_string_84m_A',

'max_delq_balance',

'relationship_1',

'currency_RUB',

'count_credit']

newtr = trainDF.drop(FieldDrop, axis=1)

Построение и выбор модели

Ну что же первичные данные обработаны и теперь можно перейти к построению модели.

Отделим признак класса от обучающей выборки:

target = newtr.bad.values

train = newtr.drop('bad', axis=1).values

Теперь давайте уменьшим размерность нашей выборки, дабы взять только значимые параметры. Для этого воспользуемся методом главных компонент и его реализацией PCA() в модуле sklearn. В параметре мы передаем количество компонент, которые мы хотим сохранить(я выбрал 20, т.к. при них результаты моделей практически не отличались от результатов по исходным данным)

coder = PCA(n_components=20)

train = coder.fit_transform(train)

Пришло время для определения моделей классификации. Возьмем несколько различных алгоритмов и сравним результаты их работы при помощи характеристики Area Under ROC Curve (auc). Для моделирования будут рассмотрены следующие алгоритмы:

models = []

models.append(RandomForestClassifier(n_estimators=165, max_depth=4, criterion='entropy'))

models.append(GradientBoostingClassifier(max_depth =4))

models.append(KNeighborsClassifier(n_neighbors=20))

models.append(GaussianNB())

Итак модели выбраны. Давайте сейчас разобьем нашу обучающую выборку на 2 подвыборки: тестовую и обучающую. Данное действие нужно чтобы мы могли посчитать характеристику auc для наших моделей. Разбиение можно провести функцией train_test_split() из модуля sklearn:

TRNtrain, TRNtest, TARtrain, TARtest = train_test_split(train, target, test_size=0.3, random_state=0)Осталось осталось обучить наши модели и оценить результат.

Для расчета характеристики auc есть 2 пути:

- Стандартными средствами модуля sklearn при помощи функции roc_auc_score или auc

- С помощью стороннего пакета ml_metrics и функции auc()

Я воспользуюсь вторым способом, т.к. первый был показан в предыдущей статье. Пакет ml_metrics является очень полезным дополнением к sklearn, т.к. в нем присутствуют некоторые метрики, которых нет в sklearn.

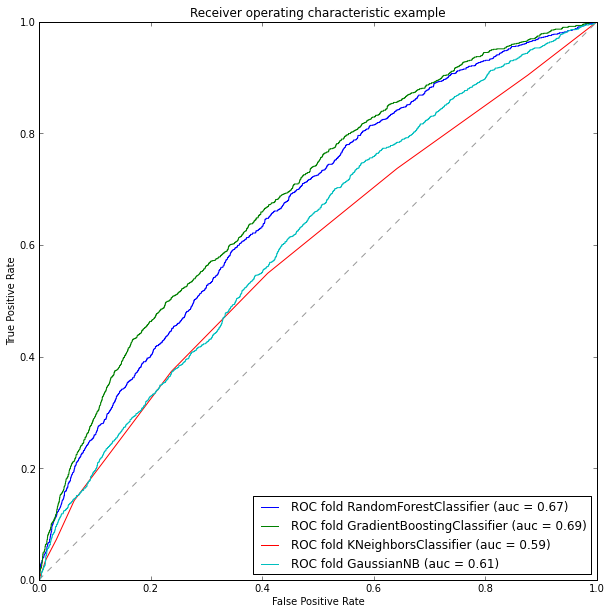

Итак, построим ROC кривые и посчитаем их площади:

plt.figure(figsize=(10, 10))

for model in models:

model.fit(TRNtrain, TARtrain)

pred_scr = model.predict_proba(TRNtest)[:, 1]

fpr, tpr, thresholds = roc_curve(TARtest, pred_scr)

roc_auc = ml_metrics.auc(TARtest, pred_scr)

md = str(model)

md = md[:md.find('(')]

pl.plot(fpr, tpr, label='ROC fold %s (auc = %0.2f)' % (md, roc_auc))

pl.plot([0, 1], [0, 1], '--', color=(0.6, 0.6, 0.6))

pl.xlim([0, 1])

pl.ylim([0, 1])

pl.xlabel('False Positive Rate')

pl.ylabel('True Positive Rate')

pl.title('Receiver operating characteristic example')

pl.legend(loc="lower right")

pl.show()

Итак, по результатам анализа наших моделей можно сказать, что лучше всего себя показал градиентный бустинг, его точность порядка 69%. Соответственно для обучения тестовой выборки мы выберем его. Давайте заполним информацию в тестовой выборке, предварительно обработав ее до нужного формата:

#приводим тестовую выборку к нужному формату

FieldDrop.append('bad')

test = testDF.drop(FieldDrop, axis=1).values

test = coder.fit_transform(test)

#обучаем модель

model = models[1]

model.fit(train, target)

#записываем результат

testDF.bad = model.predict(test)

Заключение

В качестве заключения хотелось бы отметить, что полученная точность модели в 69%, является недостаточно хорошей, но большей точности я добиться не смог. Хотелось бы отметить, тот факт, что при построении модели по полной размерности, т.е. без учета коррелируемых столбцов и сокращения размерности, она дала так же 69% точности (это можно легко проверить используя набор trainDF для обучения модели)

В данной статье, я постарался показать все основные этапы анализа данных от первичной обработки сырых данных до построения модели классификатора. Кроме того, хотелось бы отметить, что в анализируемые модели не был включен метод опорных векторов, это связано с тем, что после нормализации данных точность модели опустилась до 51% и лучший результат который мне удалось получить с ним был в районе 60%, при значительных затратах по времени.

Также хотелось бы отметить, что, к сожалению на тестовой выборке результат проверить не удалось, т.к. не уложился в сроки проведения турнира.