Предисловие

Это моя модель. Я ее придумала, программно реализовала, изучила особенности и описала. Полученное описание защитила как диссертацию по теме «Модель прогнозирования временных рядов по выборке максимального подобия». Разработанная модель относится к классу статистических моделей прогнозирования и строит прогноз временного ряда на основании фактических значений того же ряда. Подробнее о классификации я писала ранее. Одна из модификаций модели позволяет учитывать влияние внешних факторов на прогноз.

Файлы с реализованным примером можно скачать в архиве.

UPD 07.03.2019: Доступна обновленная версия примера для MATLAB 2015b с комментариями на английском языке.

1. Пояснение модели прогнозирования по выборке максимального подобия

1.1. Основная идея и ее иллюстрация на выборках временного ряда

Полное формальное описание модели прогнозирования можно найти во второй главе моей диссертации. Однако если говорить просто, то в основу модели положена идея о развитии истории по спирали: этапы повторяются, но с изменяющимися свойствами.

Если приложить указанную идею к временным рядам, то можно сказать так: в фактических значениях временного ряда, если их достаточно много, наверняка есть отрезок, который очень похож на то, что происходит накануне прогноза.

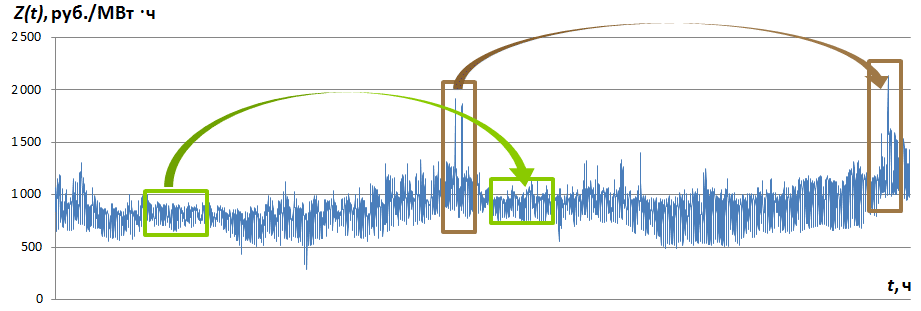

На рис. 1 представлена часть временного ряда Z(t), для которого без специальных вычислений заметны похожие отрезки. Назовем отрезок временного ряда, имеющий начало в отметке времени tи длину (число отсчетов) M, выборкой временного ряда (time series pattern) и обозначим ZMt.

Рис. 1. Временной ряд Z(t)и некоторые его выборки

Всякая модель прогнозирования исходит из некоторого предположения. В модели по выборке максимального подобия предполагается, что если история повторяется, то для каждой выборки, предшествующей прогнозу, есть подобная выборка, содержащаяся в фактических значениях этого же временного ряда. Формально это называется гипотеза подобия (см. диссертацию).

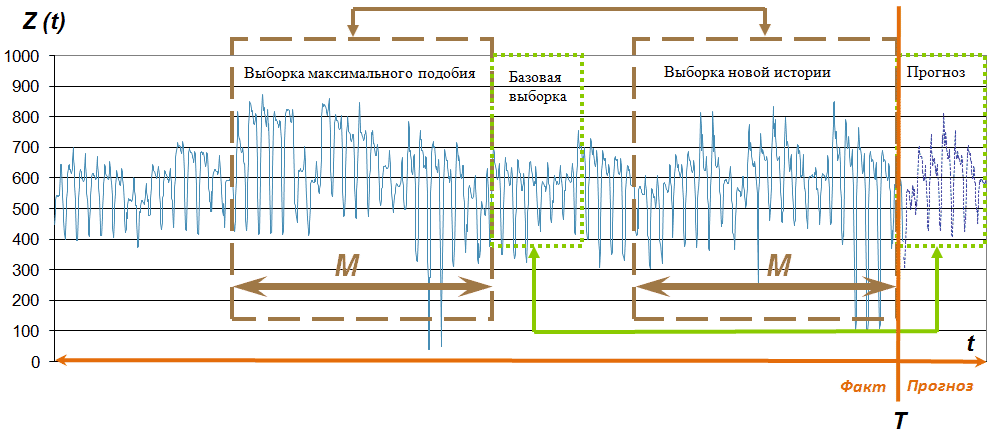

Соотношение выборок и их название можно увидеть на рис. 2.

Рис. 2. Выборки временного ряда Z(t)

В момент времени T, который называется моментом прогноза, нужно определить Pзначений временного ряда в будущем, т. е. вычислить выборку Прогноз. При этом значения Выборки новой истории являются доступными. Далее, исходя из предположения о том, что для каждой выборки есть подобная, нужно найти Выборку максимального подобия для Выборки новой истории и предположить, что история повторится, то есть основой для прогнозных значений станет Базовая выборка.

Далее необходимо ответить на три вопроса.

1.2. Как определить подобие выборок?

В своей диссертации я предлагаю самый простой вариант определения подобия — вычисление значения линейной корреляции. Берем одну выборку длины M, берем другую выборку длины M, считаем значение корреляции, которое и будет отражать подобие двух выборок.

Искать Выборку максимального подобия проще всего методом перебора среди всех возможных выборок. Для временных рядов до 100 000 значений такого сорта перебор занимает несколько секунд при реализации на персональном компьютере средней мощности.

Предложенный подход определения подобия не является единственно возможным. Ряд студентов-последователей предлагали в своих работах иные методы определения подобия двух выборок. Вы можете применить здесь вашу фантазию!

1.3. Как «перенести» изменение свойств?

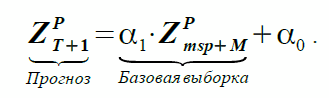

В связи с тем, что в основу определения подобия заложена линейная корреляция, то самым простым вариантом «перенесения» свойств выборок является линейная зависимость

(1)

(1)

Если уравнение (1) отражает зависимость двух фактических выборок при помощи коэффициентов α1 и α0, то на основании предположения о подобии Прогноз и Базовая выборка соотносятся следующим образом:

(2)

(2)

Коэффициенты α1 и α0 в обоих уравнениях одинаковые, однако для уравнения (1) они являются неизвестными и их нужно определить, а для уравнения (2) они являются известными. Индекс msp расшифровывается как most similar pattern.

Название модели на английском звучит как extrapolation (или forecast) model on the most similar pattern, сокращенно EMMSP.

1.4. Всегда ли работает предположение о подобии?

Это нужно проверять для каждой новой задачи. Всякая модель временного ряда есть инструмент обращения с этим рядом, и, как всякий инструмент, модель нужно использовать должным образом. Грубо говоря, гвозди нужно забивать молотком и землю копать лопатой, а не наоборот.

Разработанная модель показала отличные результаты в задачах краткосрочного прогнозирования временных рядов в области электроэнергетики, где нужно прогнозировать цены и объемы энергопотребления. Модель показала результаты, сравнимые с результатами других моделей прогнозирования, на финансовых временных рядах, уровне сахара крови и др. Численные значения ошибок можно найти в четвертой главе диссертации и наборе отчетов о прогнозировании показателей оптового рынка электроэнергии и мощности.

Самое важное свойство предложенной модели — ее простота и наглядность.

2. Пример реализации модели прогнозирования по выборке максимального подобия в MATLAB

Пример модели прогнозирования реализован в MATLAB.

2.1. Исходные данные, постановка задачи прогнозирования и параметры модели

Исходными данными являются значения цен на электроэнергию европейской территории РФ оптового рынка электроэнергии и мощности в руб./МВт•ч с 01.09.2006 до 13.11.2012 в почасовом разрешении. Архив PRICES_EUR содержит 54 384 значения.

Необходимо вычислить прогноз данного временного ряда на P=24 значения вперед, т. е. на сутки вперед в момент прогноза T = 01.09.2012 23:00:00.

Загрузка исходных данных:

% Цены рынка на сутки вперед оптового рынка электроэнергии и мощности

% в почасовом разрешении, матрица PRICES_EUR имеет три столбца

% <Date> - <Hour> - <Value>

load PRICES_EUR PRICES_EUR; % Загрузка исходных данных из файла PRICES_EUR.mat

TimeSeries = PRICES_EUR;

Постановка задачи прогнозирования:

% Постановка задачи прогнозирования

T = datenum('01.09.2012 23:00:00', 'dd.mm.yyyy hh:MM:ss'); % Момент прогноза (Origin)

P = 24; % Горизонт прогнозирования (Forecast horizon)

Параметры модели прогнозирования EMMSP:

% Параметры модели по выборке максимального подобия

M = 144;

Step = 24;

В данном случае длина Выборки новой истории и Выборки максимального подобия равна M=144. Подробнее о том, как определять M, читайте в третьей главе диссертации.

Переменная Step является шагом перебора фактических значений при определении Выборки максимального подобия.

2.2. Алгоритм модели прогнозирования по выборке максимального подобия

2.2.1. Определить выборку новой истории

Index = find(TimeSeries(:,1) == datenum(year(T), month(T), day(T)) & TimeSeries(:,2) == hour(T));

if length(Index) > 1

fprintf(['Ошибка временного ряда: отметка времени T найдена во временном ряде более 1 раза \n']);

elseif isempty(Index)

fprintf(['Ошибка временного ряда: отметка времени T во временном ряде не найдена \n']);

else

HistNewData = TimeSeries([Index-M+1:Index],:); % Выборка новой истории (HistNewData)

Index = Index - Step * 2;

end

2.2.2. Определить значения подобия

k = 1;

while Index > 2 * M

HistOldData = TimeSeries([Index-M+1 : Index],:);

Likeness(k,1)= Index;

CheckOld = find(HistOldData(:,3) > 0); % Проверка на то, нулевые ли векторы

CheckNew = find(HistNewData(:,3) > 0);

if isempty(CheckOld) || isempty(CheckNew)

Likeness(k,2) = 0;

else

Likeness(k,2) = abs(corr(HistOldData(:,3), HistNewData(:,3), 'type', 'Pearson'));

end

k = k + 1;

Index = Index - Step; % Возврат по времени назад на шаг Step

end

Шаг перебора Step = 24 взят из того соображения, что временной ряд имеет ярко выраженную суточную периодичность.

2.2.3. Определить максимум подобия

MaxLikeness = max(abs(Likeness(:,2)));

IndexLikeness = find(Likeness(:,2) == MaxLikeness);

MSP = Likeness(IndexLikeness(1),1);

Практика показывает, что максимумов подобия может быть несколько. Удобнее всего взять первый.

2.2.4. Определить выборку максимального подобия

MSPData = TimeSeries([MSP-M+1 : MSP],:); % Выборка максимального подобия (MSPData)

2.2.5. Определить базовую выборку

HistBaseData = TimeSeries([MSP+1:MSP+P],:); % Базовая выборка (HistBaseData)

2.2.6 Поиск коэффициентов α1 и α0

% Делаем аппроксимацию HistNewData при помощи MSPData по методу наименьших квадратов.

% В данном случае решение находится через обратную матрицу.

% В диссертации решение сделано иным способом, однако матричный метод мне больше нравится.

X = MSPData(:,3);

X(:,length(X(1,:))+1) = 1; % Добавляем столбец с единичным вектором I

Y = HistNewData(:,3);

E = X(:,2);

Xn = X'* X;

Yn = X'* Y;

invX = inv(Xn);

A = invX * Yn; % Искомые коэффициенты alpha1 и alpha0 являются значениями матрицы A

После нахождения значений коэффициентов α1 и α0 можно сделать проверку, с какой ошибкой Выборка новой истории подобна Выборке максимального подобия, т. е. какова ошибка уравнения (1). В настоящем примере проверка для простоты опущена.

2.2.7. Прогнозирование

X = HistBaseData(:,3);

X(:,length(X(1,:))+1) = 1;

Forecast = X * A; % Выборка Прогноз, содержащая 24 прогнозных значения

В реализованном примере число прогнозных отсчетов может быть изменено при помощи изменения параметра P.

2.2.8. Оценка ошибки прогнозирования

% 1) Определяем фактические значения

Index = find(TimeSeries(:,1) == datenum(year(T), month(T), day(T)) & TimeSeries(:,2) == hour(T));

Fact = TimeSeries([Index : Index+P-1],3);

% 2) Оценка ошибки MAE

MAE = mean(abs(Forecast - Fact));

% 3) Оценка ошибки MAPE

MAPE = mean(abs(Forecast - Fact)./Fact);

fprintf(['Момент прогноза T = ',datestr(T,'dd.mm.yyyy HH:MM'),'\n', 'Горизонт прогноза P = ', num2str(P),'\n', 'Ошибка прогноза MAE = ',num2str(MAE),' RUB/MWh, MAPE = ',num2str(MAPE*100),'%% \n']);

По итогам выполнения программы в командной строке MATLAB должно появиться сообщение:

Максимальное подобие MaxLikeness = 0.95817

Коэффициент alpha1 = 1.0312, коэффициент alpha0 = -11.1992

Момент прогноза T = 01.09.2012 23:00

Горизонт прогноза P = 24

Ошибка прогноза MAE = 57.6383 RUB/MWh, MAPE = 6.0065%

Вопросы? Можете задавать их здесь, если у вас есть аккаунт на хабре, или на нашем форуме, если у вас его нет.