У современного человека слово «форекс» непременно ассоциируется с нелестными эпитетами, самый безобидный из которых — «казино». По смыслу именно «казино» лучше всего отражает суть предмета: игроки форекс делают ставки на рост или падение котировок финансовых инструментов, отдавая часть своих денег в виде комиссии за операции. Остальные негативные сравнения по большей части вызваны некомпетентностью и жадностью участников этого сегмента индустрии развлечений, которые становятся жертвами многочисленных паразитирующих на нём дельцов.

Тем не менее, есть одно фундаментальное свойство розничного форекса — конфликт интересов игрока и брокера (который, кстати, достаточно редко проявляется в реальной жизни). Даже если вы найдете так называемого «честного» брокера форекс, выводящего сделки на рынок, то ситуация будет еще хуже: он просто скормит вас более крупному игроку, добавив накладных расходов на операции и увеличив риски.

Эта статья расскажет о способе устранить конфликт интересов в любой отдельно взятой форекс-компании. На первый взгляд этот способ выглядит еще более порочно, чем самый кухонный форекс, но по факту это реальная возможность решить проблему в принципе и дать игроку шанс выиграть честно.

Если вы игрок на форексе, то в общем случае по противоположную вам сторону игрового стола сидит другой игрок, который полностью владеет ситуацией, оставляя за собой право, в частности, забрать все ваши деньги без объяснения причин. Причем все ваши деньги, что лежат перед вами на игорном столе, а не только те, что участвуют в сделке в данный момент. Начиная игру в форекс, вы соглашаетесь с таким положением вещей, подписывая Регламент, иначе вам не дадут открыть счет у брокера.

Подобную несправедливость в стародавние времена придумали форекс-брокеры, чтобы бороться с небольшими группами мошенников, которые использовали дыры в инфраструктуре брокеров, чтобы получать прибыль неторговыми способами, например, используя запаздывания котировок в платформе брокера. Средства подозреваемых в мошенничестве мгновенно замораживались и вывести их было практически невозможно.

Поскольку брокер имеет дело с большим количеством клиентов, он применяет некоторые автоматические способы косвенной фильтрации клиентов и занесения их в черный список. Технологии эти постоянно меняются, но еще несколько лет назад одним из критериев было систематическое получение клиентом прибыли и особенно вывод ее.

Мне доводилось попадать в такой черный список у разных брокеров, после чего спред персонально для меня увеличивался в 2 раза, а когда это не помогало, то еще в 2 раза. То есть, за руку меня не ловили (ибо я торгую исключительно отложенными ордерами, что не позволяет использовать инфраструктурные уязвимости брокера), но сам факт неоднократного вывода прибыли как бы говорил брокеру: стабильная прибыльная торговля невозможна, значит этот человек — жулик.

Разумеется, если брокер видит, что некий клиент создает риск для «плана по нетто» текущего месяца, даже не пользуясь мошенническими способами, то у брокера возникает соблазн реализовать свое преимущество и забрать у клиента часть прибыли под каким-либо предлогом.

Сейчас почти все брокеры в той или иной форме реализовали ПАММ-счета — публичные счета, в которых может участвовать любой желающий, присоединив свою сумму к сумме счета и получая часть прибыли, пропорциональную своим вложениям. С момента появления ПАММ-счетов было множество шуток, что хорошо было бы получить возможность не только покупать долю в ПАММ-счете, но и «шортить» ее — делать ставку на то, что ПАММ-счет проиграет часть денег.

Это циничное предположение при ближайшем рассмотрении выглядит вовсе не так зло, если сравнивать с тем, как сейчас работает подавляющее большинство форекс-брокеров, применяя внутренние политики управления рисками. Да-да, такие политики есть (кто бы вам что авторитетно ни заявлял) и они определяют порядок хеджирования и долю риска, которую брокер принимает на себя для получения дополнительной прибыли.

Итак, честный форекс можно организовать, если дать возможность одним игрокам принимать на себя риски, что другие окажутся в выигрыше, как это делают сейчас форекс-брокеры. Это поставит всех игроков в одинаковые условия, что исключает конфликт интересов слабого с сильным. В этом случае любой трейдер сможет очутиться в шкуре брокера и проверить, насколько выгодно брать на себя подобный риск.

Ниже описана одна из схем реализации честного форекса, подразумевающая минимальное вмешательство в инфраструктуру брокера.

Хеджирование — исполнение обязательств по формальной покупке и продаже финансового инструмента без совершения реальных конверсионных операций.

ПАММ — счет, публичный или нет, доступный для хеджирования.

Пай — часть депозита ПАММа, кратная некоторому значению, например, 100 единиц валюты счета.

Инвестор — участник процесса, гарантирующий исполнение торговых заявок ПАММа, и отражающий на своем балансе его финансовый результат, за вычетом традиционных накладных расходов (спреда и комиссии).

Гарантийная сумма — предел финансовой ответственности Инвестора за невыполнение реальных торговых операций ПАММа.

Уровень Stop-out — минимальный остаток Гарантийной суммы, при котором прекращается хеджирование и ПАММ переводится в режим осуществления реальных торговых операций.

Ролловер — подведение промежуточных итогов торговли, проводимое регулярно, в момент которого производятся неторговые операции ПАММа (ввод-вывод средств) и пересчет долей Инвесторов.

Дилинговый центр (ДЦ) —ваш посредник на валютном рынке, который дает вам возможность маржинальной торговли (спекулятивные операции с кредитным плечом).

Инвестор, хеджируя ПАММ, фактически совершает зеркальные сделки, копируя торговлю ПАММа «наоборот». Психология трейдеров и наличие кредитного плеча предполагают успешность такого поведения, однако некоторая часть трейдеров будет неизбежно (пусть и временно) выигрывать большие суммы, что несет определенный финансовый риск для Инвестора.

Безусловно, хеджирование не гарантирует дохода Инвестора и позиционируется только как дополнительный сервис среди прочих спекулятивных возможностей, предоставляемых индустрией. Интерес ДЦ здесь — удвоенная комиссия c хеджируемого ПАММа.

Исполнение ордеров для хеджируемого счета происходит по индикативным котировкам торгуемого инструмента, при этом применяются фиксированный спред и комиссия (далее — Комиссия), установленные в дилинговом центре (ДЦ) для данного инструмента.

Инвестор делает ставку в размере Гарантийной суммы, что заработок на ПАММе не превысит значение этой суммы. Однако при этом учитывается только вероятностный результат торговли, без влияния накладных расходов — Комиссии ДЦ. Расходы на Комиссии ДЦ оплачивает Инвестор за счет той же Гарантийной суммы.

Начисление Swap в силу своей природы не являются комиссией ДЦ. Исключить начисление Swap нельзя (это даст возможность арбитража на Swap), поэтому его финансовый результат в данном случае считается результатом торговых операций ПАММа.

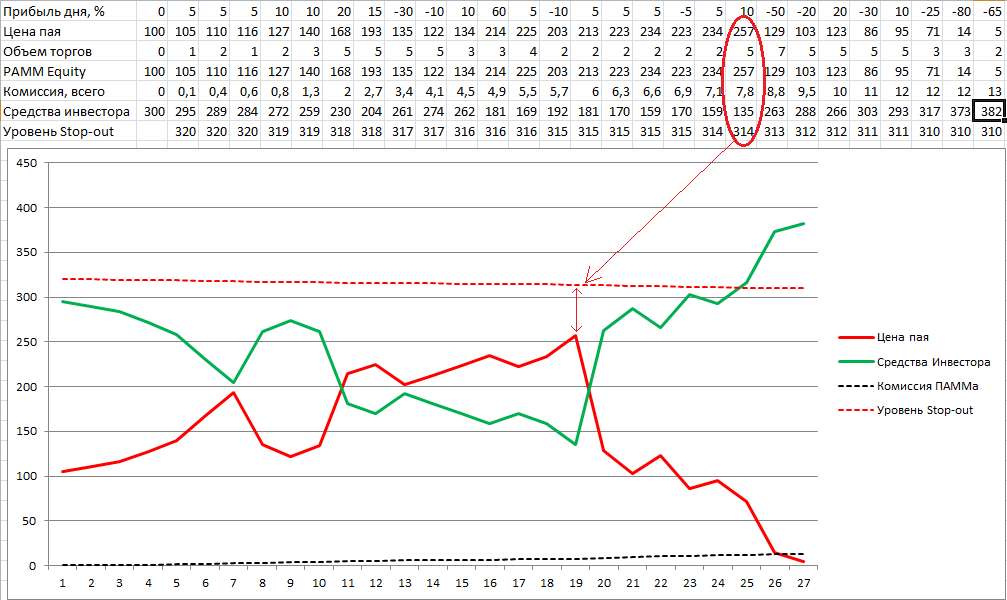

На рисунке изображен простой случай: инвестор играет против трейдера, ставя 300 долларов в надежде получить почти 100 долларов — депозит ПАММа.

Из графика видно, что в какой-то момент трейдер получил прибыль в 157%, а затем почти всё проиграл — случай достаточно типичный (потери — 95% депозита).

Инвестор в итоге получил плюсом 82 доллара, в ПАММе осталось 5 долларов и 13 долларов ушло в ДЦ в виде комиссий.

Также на графике показан уровень Stop-out для Инвестора (здесь — 20%). Если бы цена пая дошла до этого уровня, то Инвестор потерял бы больше 80% своей ставки. Момент минимального запаса прочности Инвестора указан на рисунке красными стрелками.

Еще на графике видно сумму комиссии нарастающим итогом, по ней Инвестор может сделать вывод, не ошибся ли он с выбором, и вовремя выйти из игры, если трейдер генерирует огромную комиссию и грамотно контролирует риск.

Трейдер наторговал почти целый лот (объем указан в лотах по 0.01), что достаточно много для стодолларового депозита. Кредитное плечо было от 9 до 72, среднее — 33. При комиссии 14 USD с лота (спред + комиссия с оборота) можно видеть, каково влияние этой комиссии на заработок Инвестора.

Здесь приведен простейший случай, только чтобы популярнее объяснить общую идею. Инвестор мог бы войти не с самого начала работы ПАММа, мог зашортить ПАММ не на всю сумму, мог усредняться и частично выводить инвестиции; Инвесторов могло быть несколько; также на ПАММ могли поступать дополнительные суммы, могли случаться выводы средств и еще много всякого — как всё это просчитывать написано ниже в скрытом тексте.

При создании ПАММа его депозит условно делится на паи (по 100 единиц депозита). Количество паев может быть дробным: в ПАММе с депозитом 450 USD получится 4,5 пая.

Инвестору предлагается купить паи по их актуальной стоимости (стоимость пая будет меняться по результатам работа ПАММа).

Инвестор видит количество доступных для покупки паев, указывает количество покупаемых им паев и Гарантийную сумму — это будут, соответственно, покрытая им доля депозита и ограничение суммарного риска по этому покрытию. Минимальная сумма инвестиции при этом равна количеству покупаемых паев, умноженному на стоимость пая. Максимальная сумма инвестиции не ограничена.

Гарантийную сумму для купленных паев можно увеличить на произвольное значение в ближайший ролловер, купив неотрицательное количество паев. Гарантийная сумма распределяется по купленным паям пропорционально их стоимости.

Инвесторов может быть несколько, и они разбирают таким образом все паи ПАММа или только часть их, получая каждый свою долю.

Если свободных к продаже паев нет, Инвестор может оставить заявку на покупку паев по мере их появления, указав требуемое количество паев и гарантийную сумму. Такие заявки выполняются в порядке их поступления.

Дополнительные паи появляются на ПАММе в следующих случаях:

При продаже паев ПАММа Инвестор должен указать количество продаваемых паев; Гарантийная сумма будет уменьшена пропорционально количеству проданных паев. Возможно также уменьшить Гарантийную сумму, при этом минимальное значение остатка Гарантийной суммы равно количеству купленных паев, умноженному на стоимость пая.

В случае, когда не все паи ПАММа раскуплены Инвесторами, ордера такого ПАММа исполняются частично на внешнем контрагенте (поставщике ликвидности, далее — LP), а частично — хеджируются внутри ДЦ, покрытые Гарантийной суммой Инвесторов. Это разбиение производится пропорционально доле раскупленных паев ПАММа с округлением позиции до минимального лота в сторону внутреннего исполнения.

Поскольку расчет хеджируемой позиции ведется на каждый ордер, а не на суммарную позицию, то при работе минимальным лотом в приведенных выше примерах исполнение всех ордеров будет вестись либо только внутренним хеджированием (первый пример), либо только на LP (второй пример). Инвестор должен осознать и принять такие условия.

Напоследок я бы хотел, чтобы вы задумались, почему подобная схема никогда не применяется брокерами, даже теми, кто, якобы, «всё выводят на рынок» и не имеют конфликта интересов?

Это будет честная игра на котировках валют, а не аттракцион «Игра в форекс», который в нынешних условиях почти не оставляет шансов простым клиентам брокера.

То есть, позиция такого ПАММа не будет выводиться на рынок, покуда сумма его заработка покрывается «вкладом» инвестора. По ликвидации счета (окончании торгового интервала) инвестор получит:

а) весь проигрыш ПАММа за вычетом расходов на операции (спред, своп, комиссия)

б) минус 80—100% на инвестиционном счете, если заработок управляющего в какой-то момент превысит предоставленное покрытие

В случае угрозы возникновения варианта б) инвестор может усредниться, довнеся средства, или же дать возможность обогатиться следующему желающему в очереди (когда его настигнет Stop-out).

Плюсы предлагаемого нововведения:

+ Управляющему: проскальзываний нет, торговля строго по индикативным котировкам (кроме гэпов на выходных);

+ Инвестору: богатый выбор ПАММов для инвестирования (можно выбирать из тысяч счетов с любой историей, а не только из дюжины лучших, как сейчас);

+ ДЦ: новое направление в бизнесе и двойная-четверная прибыль с оборотов (всю комиссию будет получать ДЦ, не делясь с LP);

+ Всем: отсутствие конфликта интересов с ДЦ; циркуляция денег внутри компании, без необходимости кормить поставщиков ликвидности.

Я обращался с этим вопросом к различным брокерам и нигде не получил внятного ответа, одни отговорки, вроде «все программисты сейчас заняты». Между тем, эта схема позволяет получить в 2 раза больше комиссии с оборотов, что должно быть очень интересно брокерам, позиционирующим себя как полностью рыночные. Прямо сейчас, на наших глазах формируется и крепнет один из таких брокеров, и, возможно, нам еще повезет увидеть в нем честный форекс, кто знает…

Тем не менее, есть одно фундаментальное свойство розничного форекса — конфликт интересов игрока и брокера (который, кстати, достаточно редко проявляется в реальной жизни). Даже если вы найдете так называемого «честного» брокера форекс, выводящего сделки на рынок, то ситуация будет еще хуже: он просто скормит вас более крупному игроку, добавив накладных расходов на операции и увеличив риски.

Эта статья расскажет о способе устранить конфликт интересов в любой отдельно взятой форекс-компании. На первый взгляд этот способ выглядит еще более порочно, чем самый кухонный форекс, но по факту это реальная возможность решить проблему в принципе и дать игроку шанс выиграть честно.

Конфликт интересов

Если вы игрок на форексе, то в общем случае по противоположную вам сторону игрового стола сидит другой игрок, который полностью владеет ситуацией, оставляя за собой право, в частности, забрать все ваши деньги без объяснения причин. Причем все ваши деньги, что лежат перед вами на игорном столе, а не только те, что участвуют в сделке в данный момент. Начиная игру в форекс, вы соглашаетесь с таким положением вещей, подписывая Регламент, иначе вам не дадут открыть счет у брокера.

Подобную несправедливость в стародавние времена придумали форекс-брокеры, чтобы бороться с небольшими группами мошенников, которые использовали дыры в инфраструктуре брокеров, чтобы получать прибыль неторговыми способами, например, используя запаздывания котировок в платформе брокера. Средства подозреваемых в мошенничестве мгновенно замораживались и вывести их было практически невозможно.

Даже если вы супер-трейдер, способный зарабатывать, а ваш брокер честен и всё выводит на поставщика ликвидности, то ваше счастье не продлится долго — мифический (как правило, безымянный) поставщик ликвидности поступит с вами гораздо более жестоко, чем «родной» брокер.

Поскольку брокер имеет дело с большим количеством клиентов, он применяет некоторые автоматические способы косвенной фильтрации клиентов и занесения их в черный список. Технологии эти постоянно меняются, но еще несколько лет назад одним из критериев было систематическое получение клиентом прибыли и особенно вывод ее.

Мне доводилось попадать в такой черный список у разных брокеров, после чего спред персонально для меня увеличивался в 2 раза, а когда это не помогало, то еще в 2 раза. То есть, за руку меня не ловили (ибо я торгую исключительно отложенными ордерами, что не позволяет использовать инфраструктурные уязвимости брокера), но сам факт неоднократного вывода прибыли как бы говорил брокеру: стабильная прибыльная торговля невозможна, значит этот человек — жулик.

Разумеется, если брокер видит, что некий клиент создает риск для «плана по нетто» текущего месяца, даже не пользуясь мошенническими способами, то у брокера возникает соблазн реализовать свое преимущество и забрать у клиента часть прибыли под каким-либо предлогом.

Лирическое отступление

Если позволите, небольшое отступление про форекс как бизнес, то есть средство зарабатывания денег. Мне доводилось вести и обычный бизнес, и в другом бизнесе не меньше грязи и обмана, не говоря уж о том, что заработать что-то без самоотдачи, терпения и везения — просто невозможно. После того, как один ФГУП выставил нас из арендуемого помещения, прикрыв нашу компанию, все встречавшиеся мне форекс-прохиндеи кажутся невинными детишками.

А форекс — это просто высокотехнологичный бизнес, как и любые иные технологичные бизнесы, где все методы обогащения хороши. Просто с имиджем ему не повезло, но это можно исправить.

В наш век, когда всего полно и людей нужно хоть чем-то занять, форекс — хорошее средство размять мозг и узнать много нового, в том числе из сферы всевозможных технологий.

А форекс — это просто высокотехнологичный бизнес, как и любые иные технологичные бизнесы, где все методы обогащения хороши. Просто с имиджем ему не повезло, но это можно исправить.

В наш век, когда всего полно и людей нужно хоть чем-то занять, форекс — хорошее средство размять мозг и узнать много нового, в том числе из сферы всевозможных технологий.

Предпосылки

Сейчас почти все брокеры в той или иной форме реализовали ПАММ-счета — публичные счета, в которых может участвовать любой желающий, присоединив свою сумму к сумме счета и получая часть прибыли, пропорциональную своим вложениям. С момента появления ПАММ-счетов было множество шуток, что хорошо было бы получить возможность не только покупать долю в ПАММ-счете, но и «шортить» ее — делать ставку на то, что ПАММ-счет проиграет часть денег.

Это циничное предположение при ближайшем рассмотрении выглядит вовсе не так зло, если сравнивать с тем, как сейчас работает подавляющее большинство форекс-брокеров, применяя внутренние политики управления рисками. Да-да, такие политики есть (кто бы вам что авторитетно ни заявлял) и они определяют порядок хеджирования и долю риска, которую брокер принимает на себя для получения дополнительной прибыли.

В самом деле, если новичок закинул в топку форекса 300 долларов, то вероятнее всего он потеряет их уже через несколько сделок. Какой смысл заморачиваться с выводом этой мелочи на поставщиков ликвидности, если можно просто принять на себя риск, что он что-то там случайно заработает? Даже если заработает, то остальные успеют за это время проиграть в разы больше.

Пример из жизни.

В январе 2012 года я начал работать с публичным счетом в 315 долларов, а через полтора года у меня в управлении было 2.5 млн долларов, из которых более полумиллиона были чистой прибылью. Такое бывает крайне редко, и в таких случаях никакой брокер не станет церемониться, если вы захотите покинуть казино с выигрышем. Я захотел покинуть, мой брокер не стал церемониться. Был скандал. И тем не менее, я с ним работаю до сих пор — сработались, уживаемся.

Итак, честный форекс можно организовать, если дать возможность одним игрокам принимать на себя риски, что другие окажутся в выигрыше, как это делают сейчас форекс-брокеры. Это поставит всех игроков в одинаковые условия, что исключает конфликт интересов слабого с сильным. В этом случае любой трейдер сможет очутиться в шкуре брокера и проверить, насколько выгодно брать на себя подобный риск.

Ниже описана одна из схем реализации честного форекса, подразумевающая минимальное вмешательство в инфраструктуру брокера.

Термины

Хеджирование — исполнение обязательств по формальной покупке и продаже финансового инструмента без совершения реальных конверсионных операций.

ПАММ — счет, публичный или нет, доступный для хеджирования.

Пай — часть депозита ПАММа, кратная некоторому значению, например, 100 единиц валюты счета.

Инвестор — участник процесса, гарантирующий исполнение торговых заявок ПАММа, и отражающий на своем балансе его финансовый результат, за вычетом традиционных накладных расходов (спреда и комиссии).

Гарантийная сумма — предел финансовой ответственности Инвестора за невыполнение реальных торговых операций ПАММа.

Уровень Stop-out — минимальный остаток Гарантийной суммы, при котором прекращается хеджирование и ПАММ переводится в режим осуществления реальных торговых операций.

Ролловер — подведение промежуточных итогов торговли, проводимое регулярно, в момент которого производятся неторговые операции ПАММа (ввод-вывод средств) и пересчет долей Инвесторов.

Дилинговый центр (ДЦ) —ваш посредник на валютном рынке, который дает вам возможность маржинальной торговли (спекулятивные операции с кредитным плечом).

Идея

Инвестор, хеджируя ПАММ, фактически совершает зеркальные сделки, копируя торговлю ПАММа «наоборот». Психология трейдеров и наличие кредитного плеча предполагают успешность такого поведения, однако некоторая часть трейдеров будет неизбежно (пусть и временно) выигрывать большие суммы, что несет определенный финансовый риск для Инвестора.

По статистике крупного брокера, в каждый произвольно взятый квартал примерно 67% трейдеров проигрывают больше средств, чем платят комиссии с торговли. При этом их общий чистый проигрыш, без учета комиссии, в полтора раза больше, чем чистый выигрыш остальных 33%. Кроме того известно, что всего около 13% трейдеров генерируют комиссии больше, чем их чистый выигрыш.

Безусловно, хеджирование не гарантирует дохода Инвестора и позиционируется только как дополнительный сервис среди прочих спекулятивных возможностей, предоставляемых индустрией. Интерес ДЦ здесь — удвоенная комиссия c хеджируемого ПАММа.

Общие положения

Исполнение ордеров для хеджируемого счета происходит по индикативным котировкам торгуемого инструмента, при этом применяются фиксированный спред и комиссия (далее — Комиссия), установленные в дилинговом центре (ДЦ) для данного инструмента.

Инвестор делает ставку в размере Гарантийной суммы, что заработок на ПАММе не превысит значение этой суммы. Однако при этом учитывается только вероятностный результат торговли, без влияния накладных расходов — Комиссии ДЦ. Расходы на Комиссии ДЦ оплачивает Инвестор за счет той же Гарантийной суммы.

Начисление Swap в силу своей природы не являются комиссией ДЦ. Исключить начисление Swap нельзя (это даст возможность арбитража на Swap), поэтому его финансовый результат в данном случае считается результатом торговых операций ПАММа.

Пример работы

На рисунке изображен простой случай: инвестор играет против трейдера, ставя 300 долларов в надежде получить почти 100 долларов — депозит ПАММа.

Из графика видно, что в какой-то момент трейдер получил прибыль в 157%, а затем почти всё проиграл — случай достаточно типичный (потери — 95% депозита).

Инвестор в итоге получил плюсом 82 доллара, в ПАММе осталось 5 долларов и 13 долларов ушло в ДЦ в виде комиссий.

Также на графике показан уровень Stop-out для Инвестора (здесь — 20%). Если бы цена пая дошла до этого уровня, то Инвестор потерял бы больше 80% своей ставки. Момент минимального запаса прочности Инвестора указан на рисунке красными стрелками.

Еще на графике видно сумму комиссии нарастающим итогом, по ней Инвестор может сделать вывод, не ошибся ли он с выбором, и вовремя выйти из игры, если трейдер генерирует огромную комиссию и грамотно контролирует риск.

Трейдер наторговал почти целый лот (объем указан в лотах по 0.01), что достаточно много для стодолларового депозита. Кредитное плечо было от 9 до 72, среднее — 33. При комиссии 14 USD с лота (спред + комиссия с оборота) можно видеть, каково влияние этой комиссии на заработок Инвестора.

Здесь приведен простейший случай, только чтобы популярнее объяснить общую идею. Инвестор мог бы войти не с самого начала работы ПАММа, мог зашортить ПАММ не на всю сумму, мог усредняться и частично выводить инвестиции; Инвесторов могло быть несколько; также на ПАММ могли поступать дополнительные суммы, могли случаться выводы средств и еще много всякого — как всё это просчитывать написано ниже в скрытом тексте.

Логика распределения паев, покупка и продажа паев

При создании ПАММа его депозит условно делится на паи (по 100 единиц депозита). Количество паев может быть дробным: в ПАММе с депозитом 450 USD получится 4,5 пая.

Инвестору предлагается купить паи по их актуальной стоимости (стоимость пая будет меняться по результатам работа ПАММа).

Инвестор видит количество доступных для покупки паев, указывает количество покупаемых им паев и Гарантийную сумму — это будут, соответственно, покрытая им доля депозита и ограничение суммарного риска по этому покрытию. Минимальная сумма инвестиции при этом равна количеству покупаемых паев, умноженному на стоимость пая. Максимальная сумма инвестиции не ограничена.

Гарантийную сумму для купленных паев можно увеличить на произвольное значение в ближайший ролловер, купив неотрицательное количество паев. Гарантийная сумма распределяется по купленным паям пропорционально их стоимости.

Инвесторов может быть несколько, и они разбирают таким образом все паи ПАММа или только часть их, получая каждый свою долю.

Если свободных к продаже паев нет, Инвестор может оставить заявку на покупку паев по мере их появления, указав требуемое количество паев и гарантийную сумму. Такие заявки выполняются в порядке их поступления.

Дополнительные паи появляются на ПАММе в следующих случаях:

- пополнение ПАММа средствами извне;

- продажа купленных ранее паев другим Инвестором;

- выход Инвестора по исчерпании его гарантийной суммы (Stop-out).

При продаже паев ПАММа Инвестор должен указать количество продаваемых паев; Гарантийная сумма будет уменьшена пропорционально количеству проданных паев. Возможно также уменьшить Гарантийную сумму, при этом минимальное значение остатка Гарантийной суммы равно количеству купленных паев, умноженному на стоимость пая.

Частичное хеджирование позиции

В случае, когда не все паи ПАММа раскуплены Инвесторами, ордера такого ПАММа исполняются частично на внешнем контрагенте (поставщике ликвидности, далее — LP), а частично — хеджируются внутри ДЦ, покрытые Гарантийной суммой Инвесторов. Это разбиение производится пропорционально доле раскупленных паев ПАММа с округлением позиции до минимального лота в сторону внутреннего исполнения.

Например, если ПАММ разбит на 2 пая, и при этом Инвестором куплен только один пай, то ордер с минимально допустимым лотом будет весь хеджирован средствами Инвестора.

Другой пример: если ПАММ разбит на 3 пая, и при этом Инвестором куплен только один пай, то ордер с минимальным лотом будет весь исполнен на LP.

Поскольку расчет хеджируемой позиции ведется на каждый ордер, а не на суммарную позицию, то при работе минимальным лотом в приведенных выше примерах исполнение всех ордеров будет вестись либо только внутренним хеджированием (первый пример), либо только на LP (второй пример). Инвестор должен осознать и принять такие условия.

Организация счетов и взаиморасчетов

Физически организовать схему хеджирования можно при помощи дополнительных счетов, на которые будут копироваться ордера с объемами, пропорциональными хеджированной и нехеджированной доле ПАММа.

Вариантов реализации хеджирования множество, но предлагаемая ниже конфигурация выбрана для минимизации вмешательства в существующую платформу и сокращения общих усилий по разработке. Запрограммировать это счастье можно за пару человеко-месяцев работы.

Все дополнительные счета, для простоты наблюдения, должны быть скрыты от Инвесторов и управляющего ПАММа. Всего понадобится три типа дополнительных счетов:

Торговые приказы основного ПАММа будут получать исполнение по усредненным ценам из двух разных источников: фактическая цена исполнения LP на Реальном счете и идеальная цена по индикативным котировкам на Виртуальном счете.

Зеркальный счет служит для имитации игры Инвесторов против ПАММа, что также дает автоматический учет влияния комиссий на результат инвестирования (вложения Инвесторов уменьшаются на сумму комиссий, независимо от того, заработал ПАММ или проиграл).

Особенность Зеркального счета состоит в том, что начисления Swap на нем необходимо корректировать, принимая их равными начислениям Swap Виртуального счета, но с противоположным знаком. Таким образом, Инвестор будет зарабатывать на Swap, как бы предоставляя кредит управляющему ПАММа (реально так оно и есть).

Внимание! Учитывая логику частичного хеджирования, в некоторых ситуациях Инвестор может использовать большее кредитное плечо, чем доступно хеджируемому ПАММу.

В случае, когда Инвесторы купили все паи ПАММа, торговля ведется только на двух счетах — Виртуальном (точная копия ПАММа) и Зеркальном. Получается некий академический форекс, работающий с идеальным исполнением внутри непрерывной торговой сессии.

По результатам ролловера может понадобиться отрегулировать размер хеджированной позиции пропорционально доле купленных Инвесторами паев. Все открытые ордера последовательно корректируются (происходит открытие новых ордеров или частичное закрытие существующих) по правилам расчета частичного хеджирования.

Сначала корректируется ордер на Виртуальном счете по индикативной цене, затем ордер Реального счета по цене LP, после чего корректируется ордер Зеркального счета по цене LP с разницей в спред.

Таким образом, операции по покупке или продаже нехеджированных паев обходятся Инвесторам в спред и возможные потери при исполнении на LP, но зато эти действия полностью прозрачны для основного ПАММа.

Ролловер проводится по окончании операций ввода/вывода основного ПАММа. В ходе расчета ролловера производятся операции пополнения и снятия на счетах Инвесторов, пересчет их долей в ПАММе, а также расчет ближайших уровней Stop-out.

Исходные данные для расчета:

Регистры для учета средств Инвесторов в разрезе каждого ПАММа:

Где i=1..n, n — количество Инвесторов данного ПАММа.

При продаже паев и уменьшении Гарантийной суммы может быть либо S’[i] < 0, что означает продажу паев, либо B’[i] < 0, что означает уменьшение Гарантийной суммы.

1. Пересчет балансов Инвесторских счетов

Для каждого i: B[i] = B[i] + (Z — Z’) / ΣS[1..n] *S[i] (выделяем долю Инвестора от прибыли).

2. Сохранение значения баланса текущего ролловера

Z’ = Z.

3. Обработка заявок Инвесторов на продажу паев

Для каждого i:

B’’[i] = B[i] (запомним баланс Инвестора во временном регистре);

если S’[i] < 0 (продажа паев), то

B[i] = B[i] / S[i] * (S[i] + S’[i]) (пропорционально уменьшенное значение Гарантийной суммы);

S[i] = S[i] + S’[i] (новое количество купленных паев);

S’[i] = 0 (удаление исполненной заявки).

если B’[i] < 0 (уменьшение Гарантийной суммы), то

B[i] = Max(B[i] + B’[i], Min(S[i] * Share, B[i])) (минимально допустимая Гарантийная сумма равна S[i] * Share, и это условие не должно быть нарушено в результате операции);

B’[i] = 0 (удаление исполненной заявки независимо от фактической суммы вывода).

4. Вычисление количества доступных паев (FreeShares)

FreeShares = Shares — ΣS[1..n] (общее количество паев ПАММа за вычетом проданных паев).

5. Обработка заявок Инвесторов на покупку паев (в порядке очередности подачи заявок)

Для каждого i: если S’[i] > 0 или B’[i] > 0, то

S’[i] = Max(S’[i], B’[i] / Share) (проверка, хватит ли для покупки указанного покрытия)

S[i] = S[i] + Min(FreeShares, S’[i]) (общее количество купленных Инвестором паев);

B[i] = B[i] + B’[i] / S’[i] * Min(FreeShares, S’[i]) (новая Гарантийная сумма);

B’[i] = B’[i] / S’[i] * Max(0, S’[i] — FreeShares) (остаток Гарантийной суммы заявки);

S’[i] = Max(0, S’[i] — FreeShares) (неисполненный остаток заявки);

FreeShares = Shares — ΣS[1..n] (пересчет остатка доступных паев).

6. Расчет сумм к выводу на лицевые счета Инвесторов

Для каждого i: B’’[i] = B[i] — B’’[i] (отрицательное значение — вывод, положительное — пополнение).

7. Проверка необходимости корректировки позиции по результатам покупки и продажи паев; если позиция была скорректирована, то следует еще раз выполнить пункты 1 и 2.

8. Вывод сумм B’’[i] на лицевые счета Инвесторов с соответствующим уменьшением B[i]

Для каждого i: B[i] = B[i] + B’’[i] (сумма B’’[i] с обратным знаком зачисляется на лицевой счет).

9. Расчет уровней Stop-out для Инвесторов: остаток Гарантийной суммы на каждый купленный пай должен превышать определенный процент от стоимости пая (например, 20%)

Для каждого i: O[i] = (Share + B[i] / S[i]) / 100 * (100 — StopOut) (StopOut — уровень Stop-out, в %).

При достижении ценой пая уровня Stop-out для какого-либо из Инвесторов происходит немедленная принудительная продажа всех паев, купленных этим Инвестором в этом ПАММе. Операция продажи и перераспределения паев производится по правилам расчетов Ролловера, но выполняется вне графика ролловеров.

В предлагаемой реализации при расчете уровней Stop-out не используется значение кредитного плеча для каждого Инвестора, но стандартный механизм Stop-out срабатывает для всего Зеркального счета. Инвестор должен принять связанные с этим риски.

Инвестор, купивший некоторое количество паев и внесший средства на покрытие выигрыша ПАММа, должен видеть в мониторинге этого ПАММа следующие данные:

Значения 1 и 2 одинаковы в общем мониторинге для всех Инвесторов, значения 3 и 4 отображаются индивидуально в личном кабинете каждого Инвестора.

Организация торговых счетов и исполнение ордеров

Физически организовать схему хеджирования можно при помощи дополнительных счетов, на которые будут копироваться ордера с объемами, пропорциональными хеджированной и нехеджированной доле ПАММа.

Вариантов реализации хеджирования множество, но предлагаемая ниже конфигурация выбрана для минимизации вмешательства в существующую платформу и сокращения общих усилий по разработке. Запрограммировать это счастье можно за пару человеко-месяцев работы.

Все дополнительные счета, для простоты наблюдения, должны быть скрыты от Инвесторов и управляющего ПАММа. Всего понадобится три типа дополнительных счетов:

- Реальный счет для исполнения на LP нехеджированной доли позиций;

- Виртуальный счет для исполнения хеджированных позиций по индикативным котировкам;

- Зеркальный виртуальный счет для обратных хеджированных позиций (счет Инвесторов).

Торговые приказы основного ПАММа будут получать исполнение по усредненным ценам из двух разных источников: фактическая цена исполнения LP на Реальном счете и идеальная цена по индикативным котировкам на Виртуальном счете.

Зеркальный счет служит для имитации игры Инвесторов против ПАММа, что также дает автоматический учет влияния комиссий на результат инвестирования (вложения Инвесторов уменьшаются на сумму комиссий, независимо от того, заработал ПАММ или проиграл).

Пример:

ПАММ с депозитом 10000 USD разбит на 100 паев, из которых 30 раскуплены Инвесторами.

Отложенный ордер BUYSTOP 0,77 лота EURUSD по цене 1,37550 будет скопирован на Реальный счет как BUYSTOP 0,53 (0,77 / 100 * 70 = 0,539), на Виртуальный как BUYSTOP 0,24 и на Зеркальный как SELLSTOP 0,24.

Далее, допустим, цена исполнения LP получилась 1,37557. По индикативным котировкам цена исполнения так и будет 1,37550. В этом случае усредненная цена исполнения на основном ПАММе будет (1,37557 * 70 + 1,37550 * 30) / 100 = 1,375549 = 1,37555.

Особенность Зеркального счета состоит в том, что начисления Swap на нем необходимо корректировать, принимая их равными начислениям Swap Виртуального счета, но с противоположным знаком. Таким образом, Инвестор будет зарабатывать на Swap, как бы предоставляя кредит управляющему ПАММа (реально так оно и есть).

Внимание! Учитывая логику частичного хеджирования, в некоторых ситуациях Инвестор может использовать большее кредитное плечо, чем доступно хеджируемому ПАММу.

В случае, когда Инвесторы купили все паи ПАММа, торговля ведется только на двух счетах — Виртуальном (точная копия ПАММа) и Зеркальном. Получается некий академический форекс, работающий с идеальным исполнением внутри непрерывной торговой сессии.

Корректировка хеджируемой позиции

По результатам ролловера может понадобиться отрегулировать размер хеджированной позиции пропорционально доле купленных Инвесторами паев. Все открытые ордера последовательно корректируются (происходит открытие новых ордеров или частичное закрытие существующих) по правилам расчета частичного хеджирования.

Сначала корректируется ордер на Виртуальном счете по индикативной цене, затем ордер Реального счета по цене LP, после чего корректируется ордер Зеркального счета по цене LP с разницей в спред.

Пример (для фиксированного спреда индикативных котировок 0,00005):

Изначально Инвесторами куплено 60 паев из 100. Сделка ПАММа BUY 1,00 EURUSD разделена как BUY 0,40 на Реальном счете, BUY 0,60 на Виртуальном и SELL 0,60 на Зеркальном счете.

Далее, Инвесторы продали 10 паев, и теперь хеджировать нужно 50% объема ордеров. Следовательно, будет открыто еще BUY 0,10 на Реальном счете и частично закрыто BUY 0,10 на Виртуальном и SELL 0,10 на Зеркальном счете. Допустим, цена исполнения BUY 0,10 на Реальном счете получилась Ask 1,37810 при индикативной цене Bid 1,37795, тогда частичное закрытие ордера BUY 0,10 на Виртуальном счете произойдет по цене Bid 1,37795 и закрытие ордера SELL 0,10 на Зеркальном счете выполнится по цене 1,37815.

Таким образом, операции по покупке или продаже нехеджированных паев обходятся Инвесторам в спред и возможные потери при исполнении на LP, но зато эти действия полностью прозрачны для основного ПАММа.

Ролловер

Ролловер проводится по окончании операций ввода/вывода основного ПАММа. В ходе расчета ролловера производятся операции пополнения и снятия на счетах Инвесторов, пересчет их долей в ПАММе, а также расчет ближайших уровней Stop-out.

Исходные данные для расчета:

- Баланс Зеркального счета, Z;

- Стоимость 1 пая ПАММа, Share;

- Количество паев, Shares.

Регистры для учета средств Инвесторов в разрезе каждого ПАММа:

- Баланс Зеркального счета с прошлого ролловера, Z’;

- Количество купленных паев, S[i];

- Остаток Гарантийной суммы, B[i];

- Заявки Инвесторов на покупку и продажу паев, S’[i];

- Гарантийные суммы в обеспечение заявок на покупку паев, B’[i];

- Уровень цены пая ПАММа для срабатывания Stop-out, O[i]

- Временный регистр для удобства регулирования хеджированной доли, B’’[i].

Где i=1..n, n — количество Инвесторов данного ПАММа.

При продаже паев и уменьшении Гарантийной суммы может быть либо S’[i] < 0, что означает продажу паев, либо B’[i] < 0, что означает уменьшение Гарантийной суммы.

Порядок расчетов:

1. Пересчет балансов Инвесторских счетов

Для каждого i: B[i] = B[i] + (Z — Z’) / ΣS[1..n] *S[i] (выделяем долю Инвестора от прибыли).

2. Сохранение значения баланса текущего ролловера

Z’ = Z.

3. Обработка заявок Инвесторов на продажу паев

Для каждого i:

B’’[i] = B[i] (запомним баланс Инвестора во временном регистре);

если S’[i] < 0 (продажа паев), то

B[i] = B[i] / S[i] * (S[i] + S’[i]) (пропорционально уменьшенное значение Гарантийной суммы);

S[i] = S[i] + S’[i] (новое количество купленных паев);

S’[i] = 0 (удаление исполненной заявки).

если B’[i] < 0 (уменьшение Гарантийной суммы), то

B[i] = Max(B[i] + B’[i], Min(S[i] * Share, B[i])) (минимально допустимая Гарантийная сумма равна S[i] * Share, и это условие не должно быть нарушено в результате операции);

B’[i] = 0 (удаление исполненной заявки независимо от фактической суммы вывода).

4. Вычисление количества доступных паев (FreeShares)

FreeShares = Shares — ΣS[1..n] (общее количество паев ПАММа за вычетом проданных паев).

5. Обработка заявок Инвесторов на покупку паев (в порядке очередности подачи заявок)

Для каждого i: если S’[i] > 0 или B’[i] > 0, то

S’[i] = Max(S’[i], B’[i] / Share) (проверка, хватит ли для покупки указанного покрытия)

S[i] = S[i] + Min(FreeShares, S’[i]) (общее количество купленных Инвестором паев);

B[i] = B[i] + B’[i] / S’[i] * Min(FreeShares, S’[i]) (новая Гарантийная сумма);

B’[i] = B’[i] / S’[i] * Max(0, S’[i] — FreeShares) (остаток Гарантийной суммы заявки);

S’[i] = Max(0, S’[i] — FreeShares) (неисполненный остаток заявки);

FreeShares = Shares — ΣS[1..n] (пересчет остатка доступных паев).

6. Расчет сумм к выводу на лицевые счета Инвесторов

Для каждого i: B’’[i] = B[i] — B’’[i] (отрицательное значение — вывод, положительное — пополнение).

7. Проверка необходимости корректировки позиции по результатам покупки и продажи паев; если позиция была скорректирована, то следует еще раз выполнить пункты 1 и 2.

8. Вывод сумм B’’[i] на лицевые счета Инвесторов с соответствующим уменьшением B[i]

Для каждого i: B[i] = B[i] + B’’[i] (сумма B’’[i] с обратным знаком зачисляется на лицевой счет).

9. Расчет уровней Stop-out для Инвесторов: остаток Гарантийной суммы на каждый купленный пай должен превышать определенный процент от стоимости пая (например, 20%)

Для каждого i: O[i] = (Share + B[i] / S[i]) / 100 * (100 — StopOut) (StopOut — уровень Stop-out, в %).

Stop-out

При достижении ценой пая уровня Stop-out для какого-либо из Инвесторов происходит немедленная принудительная продажа всех паев, купленных этим Инвестором в этом ПАММе. Операция продажи и перераспределения паев производится по правилам расчетов Ролловера, но выполняется вне графика ролловеров.

В предлагаемой реализации при расчете уровней Stop-out не используется значение кредитного плеча для каждого Инвестора, но стандартный механизм Stop-out срабатывает для всего Зеркального счета. Инвестор должен принять связанные с этим риски.

Мониторинг

Инвестор, купивший некоторое количество паев и внесший средства на покрытие выигрыша ПАММа, должен видеть в мониторинге этого ПАММа следующие данные:

- цену пая;

- суммарную Комиссию ДЦ (нарастающим итогом за все время работы ПАММа);

- текущее значение остатка средств Гарантийной суммы (баланс Зеркального счета);

- уровень Stop-out (цену пая) для своих инвестиций.

Значения 1 и 2 одинаковы в общем мониторинге для всех Инвесторов, значения 3 и 4 отображаются индивидуально в личном кабинете каждого Инвестора.

Напоследок я бы хотел, чтобы вы задумались, почему подобная схема никогда не применяется брокерами, даже теми, кто, якобы, «всё выводят на рынок» и не имеют конфликта интересов?

Это будет честная игра на котировках валют, а не аттракцион «Игра в форекс», который в нынешних условиях почти не оставляет шансов простым клиентам брокера.

То есть, позиция такого ПАММа не будет выводиться на рынок, покуда сумма его заработка покрывается «вкладом» инвестора. По ликвидации счета (окончании торгового интервала) инвестор получит:

а) весь проигрыш ПАММа за вычетом расходов на операции (спред, своп, комиссия)

б) минус 80—100% на инвестиционном счете, если заработок управляющего в какой-то момент превысит предоставленное покрытие

В случае угрозы возникновения варианта б) инвестор может усредниться, довнеся средства, или же дать возможность обогатиться следующему желающему в очереди (когда его настигнет Stop-out).

Плюсы предлагаемого нововведения:

+ Управляющему: проскальзываний нет, торговля строго по индикативным котировкам (кроме гэпов на выходных);

+ Инвестору: богатый выбор ПАММов для инвестирования (можно выбирать из тысяч счетов с любой историей, а не только из дюжины лучших, как сейчас);

+ ДЦ: новое направление в бизнесе и двойная-четверная прибыль с оборотов (всю комиссию будет получать ДЦ, не делясь с LP);

+ Всем: отсутствие конфликта интересов с ДЦ; циркуляция денег внутри компании, без необходимости кормить поставщиков ликвидности.

Я обращался с этим вопросом к различным брокерам и нигде не получил внятного ответа, одни отговорки, вроде «все программисты сейчас заняты». Между тем, эта схема позволяет получить в 2 раза больше комиссии с оборотов, что должно быть очень интересно брокерам, позиционирующим себя как полностью рыночные. Прямо сейчас, на наших глазах формируется и крепнет один из таких брокеров, и, возможно, нам еще повезет увидеть в нем честный форекс, кто знает…